Требования к предмету залога

Требования к предмету залога

1. Требования к предмету залога могут отличаться в зависимости от Условий конкретного продукта, а также решением Кредитного комитета по согласованию с УЗ.

2. Ликвидность имущества, предоставляемого в обеспечение по обязательствам Заемщика.

3. Предмет залога (ипотеки) должен быть расположен на территории субъекта Российской Федерации, где осуществляет свою деятельность хотя бы одно из структурных подразделений Банка, если иное не предусмотрено Условиями продукта.

4. Не допускается залог Недвижимого имущества, на которое в соответствии с законодательством РФ не может быть обращено взыскание.

5. Предмет залога не должен стоять на учете по постановке на капитальный ремонт, снос или реконструкцию с отселением. Данная справка не обязательна и предоставляется на усмотрение Кредитного инспектора или по требованию рефинансирующей компании. Основными критериями для Москвы и Московской области могут быть: если дом этажностью 5 (Пять) и менее этажей, построен до 1975 года (Уточнение производится по спискам официальных сайтов – http://www.snos-domov.ru и т.д.).

6. Предмет залога или здание, в котором он находится, не могут быть особо охраняемым памятником архитектуры и природы, объектом культурного наследия с ограничением в использовании, в соответствии с действующим законодательством РФ.

7. Предмет залога должен иметь физический износ не больше 50% (Пятидесяти процентов).

8. Площадь Предмета залога, указанная в документах технического учета должна соответствовать площади, указанной в выписке из ЕГРП. Для объектов незавершенного строительства, допускается увеличение площади по документам БТИ. В таком случае после государственной регистрации должно выдаваться Свидетельство о государственной регистрации права собственности на новую площадь.

9. Допускается наличие не более 5 (Пяти) собственников (дольщиков), каждый из которых может не являться Заемщиком, но обязан выступить Залогодателем, если иное не предусмотрено Условиями.

10. Отсутствие в числе зарегистрированных по адресу Предмета залога следующих лиц: несовершеннолетних детей, военнообязанных и недееспособных лиц, а также лиц, находящихся в местах лишения свободы.

11. В зависимости от Условий может допускаться залог Индивидуальных домов для постоянного и сезонного проживания (летние, дачные, садовые домики и иные строения, по местонахождению которых может отсутствовать возможность постоянной регистрации), в том числе и с деревянными перекрытиями (в отношении которых СК согласилась производить страхование риска утраты и повреждения).

12. Отсутствие действующих обременений на Предмет залога. В отдельных случаях по решению Кредитного Комитета допускается последующий залог с учетом суммы действующего обременения. Последующий залог допускается, если он не запрещен предшествующими договорами о залоге и имеется письменное разрешение первых залогодержателей. При этом Залогодатель предоставляет в Банк Согласие первого залогодержателя на последующий залог (Приложение №5), нотариально удостоверенное подтверждение полномочий (доверенности) подписантов со стороны первого Залогодержателя.

13. В случае последующего залога предоставляется разница между рыночной стоимостью, умноженной на LTV, и остатком ссудной задолженности (в случае кредита и не возобновляемого лимита) или общим возобновляемым лимитом в другом банке – Залогодержателе.

Например: Рыночная стоимость предмета залога – 1 000 000 долларов США. Остаток задолженности по возобновляемой кредитной линии – 150 000 долларов США, а общий доступный лимит по линии – 300 000 долларов США. На какую сумму мы можем выдать новый кредит под прежний залог при дисконте 30%? Расчет: 1000000*0.7-300000=400000 долларов США.

14. Передача в залог нежилых помещений и отдельно стоящих строений (в том числе жилых) возможна только с одновременной передачей в залог права собственности или права аренды земельного участка, на котором оно находится. Отсутствие оформленных земельных отношений подтверждается документально (например, письмом из Департамента земельных ресурсов).

15. Предмет залога не должен являться частью имущественного комплекса-предприятия.

16. Требования к Нежилым помещениям:

Нежилое помещение должно быть расположено в пределах муниципального образования с численностью населения не менее 50 (Пятидесяти) тысяч человек (информация по данным СМИ или официальных сайтов).

Виды зданий, в которых может быть расположено Нежилое помещение:

? многоквартирный жилой дом (за исключением подвальных помещений);

? торговый комплекс;

? административно-офисное здание;

? отдельно стоящее здание, сооружение.

Здание, в котором расположено Нежилое помещение, или здание, которое само является нежилым помещением, должно отвечать следующим условиям и требованиям:

? не находиться в аварийном состоянии;

? иметь физический износ не более 50% (Пятидесяти процентов);

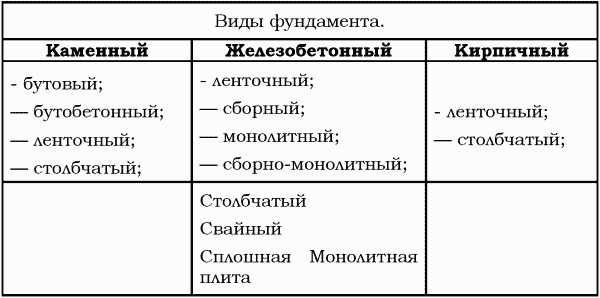

? иметь железобетонный, каменный или кирпичный фундамент;

? иметь стены из каменных материалов, в т.ч. крупных блоков и панелей;

Предметом залога не могут быть:

? Нежилые помещения деревянные, каркасные и щитовые, контейнерные, металлические, деревометаллические, каркасно–обшивные, надувные, из пленочных материалов и им подобные, сборно-разборные и передвижные здания, киоски и ларьки, овоще– и фруктохранилища, а также нежилые помещения находящиеся в вышеперечисленных зданиях.

Нежилое помещение должно отвечать следующим требованиям:

? должно быть подключено к централизованным и/или автономным системам электро– и водоснабжения,

? должно иметь исправное состояние дверей, окон, крыши (потолка).

В отдельных случаях по решению Кредитного Комитета допускается залог объектов нежилого назначения незавершенных строительством. При этом по решению КК процентная ставка до момента ввода объекта в эксплуатацию может быть выше, указанных в Условиях кредитования.

17. При залоге права аренды земельного участка, его срок должен быть не менее предполагаемого срока кредитования, увеличенного на 1 (Один) день, если иного не предусмотрено Условиями.

Согласие собственника земельного участка на залог прав аренды предоставляется в случае если:

а) договор аренды земельного участка заключен на срок 5 (Пять) лет, либо на меньший срок и земельный участок, право аренды которого передается в залог, находится в государственной или муниципальной собственности (в случае если договор аренды заключен после 30.10.2001г.);

б) земельный участок, право аренды которого передается в залог, не находится в государственной или муниципальной собственности, и договор аренды земельного участка предусматривает необходимость получения согласия собственника земельного участка);

При этом обязательно предоставление Отчета об оценке стоимости права аренды, зарегистрированного договора передачи земельного участка в аренду, кадастрового плана.

18. Площадь единого земельного участка, передаваемого в залог (ипотеку) не должна превышать 1 (Один) гектар, если иное не предусмотрено Условиями.

19. Возможность принятия каждого конкретного Предмета залога в обеспечение обязательств Заемщиков перед Банком, определяется соответствующим уполномоченным структурным подразделением Банка – Андеррайтером или Кредитным комитетом, на основании заключения Оценочной компании (по недвижимости) и/или заключения УЗ в соответствии с Положением об оценке и мониторинге товарно-материальных активов, принимаемых в залог. В исключительных случаях изменение LTV возможно по решению Кредитного комитета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Статья 357. Возврат денежного залога

Статья 357. Возврат денежного залога 1. Возврат денежного залога осуществляется при условии исполнения обязательства, обеспеченного денежным залогом, если заявление о его возврате подано в таможенный орган в течение трех лет со дня, следующего за днем исполнения

СТАТЬЯ 336. Предмет залога

СТАТЬЯ 336. Предмет залога 1. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о

СТАТЬЯ 352. Прекращение залога

СТАТЬЯ 352. Прекращение залога 1. Залог прекращается:1) с прекращением обеспеченного залогом обязательства;2) по требованию залогодателя при наличии оснований, предусмотренных пунктом 3 статьи 343 настоящего Кодекса;3) в случае гибели заложенной вещи или прекращения

Статья 336. Предмет залога

Статья 336. Предмет залога 1. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о

Статья 352. Прекращение залога

Статья 352. Прекращение залога 1. Залог прекращается:1) с прекращением обеспеченного залогом обязательства;2) по требованию залогодателя при наличии оснований, предусмотренных пунктом 3 статьи 343 настоящего Кодекса;3) в случае гибели заложенной вещи или прекращения

Статья 336. Предмет залога

Статья 336. Предмет залога 1. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о

Статья 341. Возникновение права залога

Статья 341. Возникновение права залога 1. Право залога возникает с момента заключения договора о залоге, а в отношении залога имущества, которое надлежит передаче залогодержателю, с момента передачи этого имущества, если иное не предусмотрено договором о залоге.2. Право

Статья 352. Прекращение залога

Статья 352. Прекращение залога 1. Залог прекращается:1) с прекращением обеспеченного залогом обязательства;2) по требованию залогодателя при наличии оснований, предусмотренных пунктом 3 статьи 343 настоящего Кодекса;3) в случае гибели заложенной вещи или прекращения

СТАТЬЯ 336. Предмет залога

СТАТЬЯ 336. Предмет залога 1. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о

СТАТЬЯ 352. Прекращение залога

СТАТЬЯ 352. Прекращение залога 1. Залог прекращается:1) с прекращением обеспеченного залогом обязательства;2) по требованию залогодателя при наличии оснований, предусмотренных пунктом 3 статьи 343 настоящего Кодекса;3) в случае гибели заложенной вещи или прекращения

§ 4. Предмет залога

§ 4. Предмет залога 1. Общие положенияПредметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования) (п. 1 ст. 336 ГК). Из этого правила есть исключения. Во-первых, не допускается передача в залог:а) имущества, изъятого из оборота (п. 1 ст. 336, п. 2

§ 5. Виды залога

§ 5. Виды залога Использование тех или иных критериев позволяет выделить различные виды залога. Традиционным является подразделение залога на залог без передачи и с передачей заложенного имущества залогодержателю. В соответствии с общим правилом, установленным п. 1 ст. 338

Образец 9 ДОГОВОР ЗАЛОГА ИМУЩЕСТВА

Образец 9 ДОГОВОР ЗАЛОГА ИМУЩЕСТВА (является неотъемлемой частью договора займа от «__» ______ 200_г.) г. (название муниципального образования) (дата прописью) (Фамилия, имя, отчество полностью), именуемый в дальнейшем Залогодержатель, с одной стороны, и (фамилия, имя, отчество

2.1 Классификация судебно-медицинских экспертиз по объекту и предмету исследования Судебно-медицинская экспертиза трупов, живых лиц, вещественных доказательств

2.1 Классификация судебно-медицинских экспертиз по объекту и предмету исследования Судебно-медицинская экспертиза трупов, живых лиц, вещественных доказательств Многообразие объектов, подвергающихся экспертному исследованию, существенные особенности оснований и