Глава 7. Налоговый контроль и ответственность за нарушение налогового законодательства

Глава 7. Налоговый контроль и ответственность за нарушение налогового законодательства

7.1. Понятие налогового контроля. Его формы

Налоговый контроль – это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства и налогового производства. Налоговый контроль включает: наблюдение за подконтрольными объектами; прогнозирование, планирование, учет и анализ тенденций в налоговой сфере; принятие мер по предотвращению и пресечению налоговых нарушений; выявление виновных и привлечение их к ответственности.

Как отмечалось ранее, налоговый контроль осуществляется как государственными органами, так и аудиторскими фирмами, бухгалтерскими и финансовыми службами предприятий. Статьей 82 НК определены формы проведения государственного налогового контроля.

Одним из способов, обеспечивающих осуществление государственного налогового контроля, является учет налогоплательщиков. Порядок и условия проведения такого учета определены ст. 83–86 НК.

Налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению. Заявление о постановке на учет организация или физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, подают в налоговый орган в течение 10 дней после своей государственной регистрации. Налоговый орган обязан осуществить постановку налогоплательщика на учет в течение 5 дней со дня подачи им всех необходимых документов.

Каждому налогоплательщику присваивается единый по всем видам налогов и сборов, а также всей территории РФ идентификационный номер налогоплательщика (ИНН). Каждый налогоплательщик обязан указывать свой ИНН во всех документах и отчетах, представляемых в налоговый орган.

С начала 2000 г. введен налоговый контроль за расходами физического лица. Целью такого контроля является установление соответствия крупных расходов физического лица его доходам. Однако в связи с тем, что механизм налогового контроля оказался неэффективным и фактически не действовал, он официально был отменен с начала 2004 г.

Согласно законодательству (ст. 87 НК) налоговый контроль проводится должностными лицами налоговых органов в форме налоговой проверки, которой могут быть охвачены только 3 календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, непосредственно предшествовавшие году проведения проверки. Вместе с тем лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения истекли 3 года (ст. 113 НК).

Порядок и сроки проведения камеральной налоговой проверки регулируются ст. 88 НК. Проверка не предусматривает выхода сотрудников налоговых инспекций непосредственно на предприятия. Она осуществляется непосредственно в налоговом органе в день поступления налоговых сборов или в последующие периоды.

Порядок и сроки проведения выездной налоговой проверки регулируются ст. 89 НК. Такая проверка предприятия осуществляется не чаще одного раза в год в соответствии с планами работы инспекции и квартальными графиками проверок, составляемыми по тому или иному участку работы.[62] Проверяется деятельность предприятия от даты предыдущей документальной проверки по настоящее время. Выездная налоговая проверка может проводиться и за более длительные периоды, но не более трех лет, непосредственно предшествующих дате проверки.

7.2. Ответственность за нарушение налогового законодательства. Составы налоговых правонарушений

Основанием для привлечения лица к ответственности является совершение им налогового правонарушения. Налоговая ответственность выражается в применении уполномоченными органами к налогоплательщикам и лицам, содействующим уплате налога, налоговых санкций за совершение налогового правонарушения.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое установлена ответственность (ст. 106 НК). Юридическую ответственность за совершение налоговых правонарушений несут организации и физические лица, достигшие шестнадцатилетнего возраста (ст. 107).

Субъектами налоговой ответственности являются: налогоплательщики (организации и физические лица), налоговые агенты (юридические лица и граждане-предприниматели), сборщики налогов и сборов (государственные органы и другие уполномоченные органы, а также их должностные лица). Кроме того, в гл. 18 НК установлены виды нарушений законодательства о налогах и сборах и санкций за эти нарушения в отношении банков.

Статьей 108 НК определены общие условия привлечения к ответственности за совершение налогового правонарушения, а также презумпция невиновности налогоплательщика. Последнее выражается в следующем:

• лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда;

• налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения, так как эта обязанность возлагается на налоговые органы;

• неустранимые сомнения в виновности лица в совершении налогового правонарушения толкуются в пользу этого лица.

При применении налоговой ответственности законодательством используются категории умысла и неосторожности раскрываются обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения (ст. 110, 112 НК).

Срок давности привлечения к ответственности за совершение налогового правонарушения определен в три года. Для налоговых органов срок давности взыскания санкций установлен не позднее 3 месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта.

Составы налоговых правонарушений. В зависимости от направленности противоправных действий выделяют: нарушения в системе налогов; нарушения против исполнения доходной части бюджетов; нарушения в системе гарантий выполнения обязанностей налогоплательщика; нарушения против контрольных функций налоговых органов; нарушения порядка ведения учета, составления и предоставления отчетности; нарушения обязанностей по уплате налогов; нарушения прав и свобод налогоплательщика.

В зависимости от субъекта ответственности установлены три вида налоговой ответственности: налогоплательщиков – за нарушение порядка исчисления и уплаты налогов; сборщиков налогов – за нарушение порядка удержания и перечисления в бюджет подоходного налога с физических лиц; кредитных учреждений – за неисполнение или несвоевременное исполнение платежных документов налогоплательщиков.

Налоговая ответственность наступает при совершении одного из конкретных правонарушений, приведенных ниже.

Сокрытие доходов как налоговое правонарушение проявляется в неотражении в бухгалтерском учете выручки от реализации продукции (работ, услуг), а также невключении в прибыль доходов от внереализационных операций.

Занижение дохода (прибыли) – это неправильный расчет налоговой базы при правильном отражении выручки в учете. Характерно, что занижение дохода не приводит к недоплате иных налогов и сборов. Наиболее распространенными способами занижения дохода (прибыли) являются: неправомерное отнесение расходов к обоснованным и документально подтвержденным затратам; неверное отражение курсовых разниц по валютным операциям; отнесение затрат по ремонту к обоснованным при наличии ремонтного фонда; неправильное списание убытков; счетные ошибки при расчете прибыли в сторону ее уменьшения.

Сокрытие или неучет объекта налогообложения касаются всех объектов, кроме доходов и прибыли. Основной признак сокрытия объекта – отсутствие в учете предприятия первичных документальных данных о тех или иных объектах налогообложения.

Неучет объекта связан либо с неправильным расчетом объекта, либо с неправильным отражением его в учете. Отсутствие учета объектов налогообложения и ведение учета с нарушением установленного порядка, повлекшие за собой сокрытие или занижение дохода за проверяемый период, предусматривают применение штрафных санкций.

Отсутствие учета объектов налогообложения как один из составов налоговых правонарушений может применяться, например, в случае отсутствия сальдо прибыли за отчетный период на соответствующем бухгалтерском счете.

Ведение учета с нарушением установленного порядка обусловлено: отсутствием соответствующих учетных регистров, журналов, отчетных ведомостей; отнесением к экономически оправданным затрат, не имеющих отношения к производству и реализации продукции; отнесением затрат не в том периоде, в каком это должно быть, и др.

Непредоставление или несвоевременное предоставление в налоговый орган документов для налогового производства влечет за собой взыскание штрафа. Ответственность за данное правонарушение наступает независимо от того, возникла ли по налогу недоплата или переплата.

Задержка уплаты налога. Налоговой ответственностью за это правонарушение является взыскание пени – денежной суммы, которую налогоплательщик, плательщик сборов и налоговый агент должен выплатить за просрочку платежа помимо уплаты соответствующего налога.

Порядок взыскания пеней определяется ст. 75 и 133 НК. Пеня начисляется за каждый календарный день просрочки исполнения обязательства по уплате налога или сбора. Размер пени определяется в процентах от неуплаченной суммы налога или сбора. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка РФ.[63]

Неудержание налога у источника выплаты. Сборщики налогов и сборов несут ответственность за нарушение порядка удержания и перечисления в бюджет налога на доходы физических лиц. С предприятий в бесспорном порядке взыскиваются соответствующие суммы и штраф, а также за несвоевременное перечисление – пеня за каждый просроченный день. Ответственность наступает лишь при выплате дохода физическому лицу и фактическом получении лицом этого дохода.

В соответствии со ст. 132–135 НК к видам нарушений банком обязанностей, предусмотренных налоговым законодательством, относятся: нарушение порядка открытия счета налогоплательщику; нарушение срока исполнения поручения о перечислении налога или сбора; неисполнение банком решения о приостановлении операций по счетам налогоплательщика или налогового агента; неисполнение банком решения о взыскании налога.

7.3. Виды ответственности за нарушение законодательства о налогах и сборах

Ответственность за нарушения налогового законодательства регулируется:

1) Налоговым кодексом – при наличии признаков налоговых правонарушений;

2) законодательством РФ об административных правонарушениях – при наличии признаков данных правонарушений;

3) уголовным законодательством РФ – при наличии признаков преступления.

Ответственность в соответствии с Налоговым кодексом. Организации несут следующую ответственность: за совершение налоговых правонарушений – штрафы; за несвоевременное перечисление налогов и сборов – пени. Штраф может быть уплачен добровольно, в противном случае – взыскан с налогоплательщика в принудительном порядке только по решению суда, вступившему в законную силу. В отличие от штрафов пени могут быть взысканы с налогоплательщика (налогового агента) принудительно в бесспорном порядке.

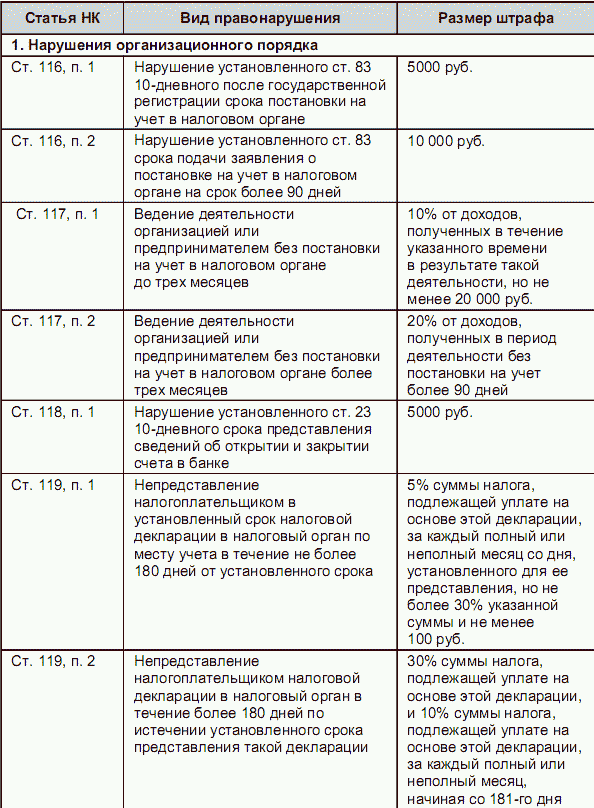

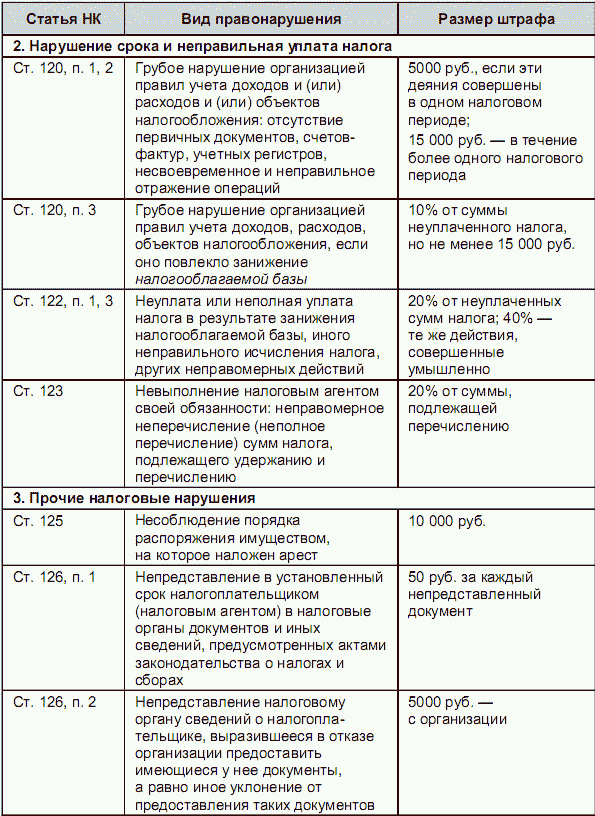

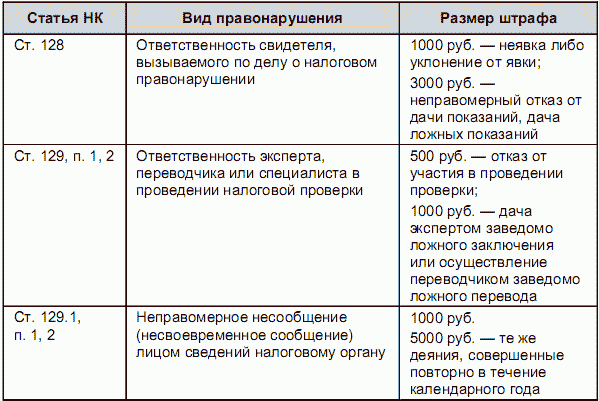

Налоговый кодекс предусматривает для налогоплательщиков, налоговых агентов и банков ответственность за различные нарушения. Определение штрафных санкций по видам нарушений налогового законодательства подытожено в табл. 7.1. (Ответственность банков за нарушение законодательства о налогах и сборах см. в табл. 9.1.)

В соответствии со ст. 108 НК привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от других видов ответственности.

Ответственность в соответствии с Кодексом РФ об административных правонарушениях (КоАП). По нарушениям, указанным в Налоговом кодексе, налоговые органы вправе принять решение о штрафе, не прибегая к помощи других государственных структур. Иначе дело обстоит с административной ответственностью за налоговые нарушения после введения в действие с 1 июля 2002 г. КоАП. Так, налоговые органы не могут налагать административные санкции на руководителей организации за допущенные налоговые нарушения, они могут лишь составлять протоколы о выявленных ими нарушениях.[64]

В КоАП установлены основания для привлечения руководителей организации к административной ответственности. Это нарушение сроков подачи заявления о постановке на учет, грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности и др.

Как видно, санкции за аналогичные нарушения есть и в Налоговом кодексе. Но в соответствии с налоговым законодательством ответственность несет организация, а в соответствии с КоАП – ее должностные лица. К ним относятся: руководитель, главный бухгалтер или лица, которые выполняют их обязанности.

Административные штрафы в различных размерах налагаются и на граждан, виновных в нарушении законодательства о предпринимательской деятельности; отсутствии учета доходов или ведении его с нарушением установленного порядка; непредставлении или несвоевременном представлении деклараций о доходах либо во включении в декларации искаженных данных. (Более подробно об административной ответственности в налоговой сфере см. раздел V настоящего пособия.)

Таблица 7.1

Применение штрафных санкций в налоговой сфере

Ответственность в соответствии с Уголовным кодексом. За нарушение налогового законодательства и таможенных правил установлена уголовная ответственность, если деяние содержит признаки состава преступления.

В Уголовном кодексе особого внимания заслуживают пять составов преступлений (ст. 194, 198–200 УК): 1) уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица; 2) уклонение от уплаты налогов и (или) сборов с физического лица; 3) уклонение от уплаты налогов и (или) сборов с организации; 4) неисполнение обязанностей налогового агента; 5) сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

В соответствии с указанными статьями уголовного законодательства уклонение от уплаты таможенных платежей, налогов и сборов является преступлением, если оно совершено в крупном или особо крупном размере. Например, уклонение от уплаты таможенных платежей признается совершенным в крупном размере, если сумма неуплаченных платежей превышает 500 тыс. руб., а в особо крупном размере – 1,5 млн руб. (ст. 194 УК). (Более подробно об этом см. раздел V настоящего пособия.)

Таким образом, ответственность в налоговой сфере – комплексный институт, объединяющий нормы различных отраслей права, направленные на защиту налоговых правоотношений.

7.4. Защита прав налогоплательщиков

Отношениям, складывающимся в процессе обжалования со стороны налогоплательщиков, налоговых агентов и их законных представителей актов, действий или бездействия налоговых органов и их должностных лиц, посвящены гл. 19 и 20 НК.

Возможны два способа защиты прав: административный, судебный. В первом случае для разрешения возникших разногласий налогоплательщик может обращаться в налоговые органы; во втором – в судебные органы в соответствии с правилами о подведомственности.

Порядок административной защиты прав налогоплательщика регулируется ст. 138–141 НК. Он предусматривает подачу жалобы в вышестоящий налоговый орган или вышестоящему должностному лицу этого органа. Жалоба в письменной форме подается в течение трех месяцев со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав. До принятия решения по жалобе ее можно отозвать на основании письменного заявления (ст. 139 НК).

Срок рассмотрения жалобы – не более одного месяца со дня ее получения. По итогам рассмотрения жалобы выносится решение по существу налоговыми органами в течение месяца, которое должно быть доведено до заявителя в письменной форме в течение трех дней со дня принятия решения (ст. 140 НК).

Преимущества административной защиты обусловлены:

• относительной простотой процедуры обращения;

• быстрым рассмотрением жалобы;

• отсутствием пошлины;

• возможностью уяснить точку зрения налогового органа на конкретную проблему.

Основной недостаток заключается в том, что вышестоящий налоговый орган предпочитает защищать свои внутренние интересы, а не налогоплательщика.

Установленный законом административный порядок рассмотрения жалоб оставляет налогоплательщику право обжаловать акты ненормативного характера,[65] действия и бездействие налоговых органов и их должностных лиц в судебном порядке (п. 1 ст. 138 НК). Подача жалобы в вышестоящий налоговый орган не исключает права на одновременную или последующую подачу аналогичной жалобы в суд, а также не приостанавливает исполнения обжалуемого акта или действия (ст. 141 НК).

Судебная защита прав налогоплательщика. Согласно ст. 142 НК все жалобы (исковые заявления), поданные в суд на акты налоговых органов, действия или бездействие их должностных лиц, рассматриваются и разрешаются в порядке, установленном:

• гражданским процессуальным законодательством;

• арбитражным процессуальным законодательством;

• иными федеральными законами.

Споры юридических лиц и граждан-предпринимателей подведомственны арбитражным судам, а споры физических лиц, не являющихся индивидуальными предпринимателями, – судам общей юрисдикции. Подсудность определяет разграничение компетенции между указанными судами по рассмотрению налоговых споров.

Споры по решениям о взыскании недоимок по налогам и штрафным санкциям рассматриваются в арбитражном суде субъекта Федерации, а с учетом правила территориальной подсудности – в арбитражном суде по местонахождению налогового органа.

Налогоплательщик может обратиться в арбитражный суд и предъявить следующие виды исков:

1) о признании недействительными актов (в том числе нормативных) налоговых органов, а также действий или бездействия их должностных лиц;

2) о возврате денежных средств, списанных налоговыми органами в бесспорном порядке с нарушением требований того или иного нормативного акта;[66]

3) о признании не подлежащими исполнению инкассовых поручений, по которым взыскание средств производится в бесспорном порядке;

4) о возмещении причиненных убытков.

При обращении в арбитражный суд налогоплательщик вправе просить суд о признании актов налоговых органов недействительными. В этом случае налоговая инспекция не будет иметь оснований совершить в бесспорном порядке списание денежных средств после появления их на расчетном счете налогоплательщика.

Наиболее экономически выгодным и простым для налогоплательщика является исковое требование о признании недействительными ненормативных актов государственных налоговых органов, не соответствующих закону и иным правовым документам и нарушающих интересы налогоплательщиков. Предметом обжалования по данному иску является, как правило, решение налогового органа о взыскании недоимки, пеней и штрафов, принятое по результатам налоговой проверки.[67] Кроме того, статус ненормативного акта могут иметь и иные документы, подписанные руководителем налогового органа или его заместителем.

Акт налогового органа, в отношении которого ведется спор в арбитражном суде, должен отвечать следующим условиям:

• затрагивать или нарушать субъективные права юридического лица или гражданина-предпринимателя;

• иметь подпись руководителя (его заместителя) налоговой инспекции;

• быть составленным в письменной форме.

Основаниями для обжалования акта налогового органа могут быть как отсутствие в действиях налогоплательщика налоговых нарушений, так и отсутствие тех составов или обстоятельств, с которыми законодательство связывает применение санкций.

Иски о признании незаконными действий (бездействия) должностных лиц налогового органа не связаны с решением вопроса по существу, поскольку результатом удовлетворения иска может быть лишь констатация факта незаконности действий (бездействия) и понуждение налогового органа к их прекращению. Ответчиком по данным искам является налоговый орган, а не виновное должностное лицо.

В иске о возврате из бюджета уплаченных или излишне взысканных сумм налогов, пеней и штрафов налогоплательщик может указать в качестве ответчиков как территориальный налоговый орган, постольку ст. 7879 НК предусмотрен возврат этих сумм именно налоговым органом, так и финансовый орган, в компетенции которого находится возврат бюджетных средств.

Иски о признании поручения не подлежащим исполнению направлены на предотвращение необоснованного списания средств со счета налогоплательщика. Подобная форма защиты удобна, но предотвратить списание средств со счета по обжалуемому инкассовому поручению удается не всегда, поскольку банк обязан исполнить поручение не позднее следующего операционного дня. В случае списания средств со счета в бюджет истец может изменить предмет иска и заявить требование о возврате незаконно взысканных в бюджет сумм.

Причинение налогоплательщику материального ущерба незаконными действиями налоговых органов влечет обязанность возместить ему причиненные этими нарушениями как прямые убытки, так и убытки в виде упущенной выгоды. Требование о возмещении убытков должно подтверждаться надлежащими доказательствами; оно может заявляться наряду с другими требованиями в защиту нарушенного права. В этом случае налогоплательщик должен обосновать:

• незаконность действия налогового органа, повлекшего его убытки;

• факт возникновения убытков в виде реального ущерба или упущенной выгоды;

• размер убытков и тот факт, что налогоплательщик сделал все от него зависящее, чтобы минимизировать потери;

• причинно-следственную связь между незаконными действиями налоговых органов и убытками налогоплательщика.

Соответственно ст. 35 НК убытки, причиненные налогоплательщикам, возмещаются за счет федерального бюджета, а в соответствующих случаях – за счет средств внебюджетных фондов.

Преимущества судебной защиты налогоплательщика проявляются в следующем:

• четкая определенность всех стадий судопроизводства процессуальным законодательством;

• возможность по некоторым видам исков запретить налоговому органу списывать недоимку и пени до решения вопроса по существу;

• возможность получения исполнительного листа и принудительного исполнения его решения;

• относительная объективность рассмотрения спора. Так, за последние годы в среднем по стране выигрывается 60 % исков о признании недействительными решений налоговых органов или о возврате из бюджета необоснованно списанных сумм. А в Московском регионе и Санкт-Петербурге эта цифра доходит до 80 % (Экономика и жизнь. 2003. № 12). К недостатку судебной защиты можно отнести достаточно высокие затраты на адвоката и судебные издержки.

Высшей судебной инстанцией по защите прав налогоплательщика является Конституционный Суд Российской Федерации. Но обращение в этот орган возможно только после предварительного обращения в суд общей юрисдикции или арбитражный суд.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 14. Налоговый контроль

Глава 14. Налоговый контроль Статья 82. Формы проведения налогового контроля 1. Законодательные и иные нормативные акты{51}2.

Глава VI. Ответственность за нарушение законодательства Российской Федерации о безопасности дорожного движения

Глава VI. Ответственность за нарушение законодательства Российской Федерации о безопасности дорожного движения Статья 31. Ответственность за нарушение законодательства Российской Федерации о безопасности дорожного движенияНарушение законодательства Российской

Глава 8. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О ГРАДОСТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

Глава 8. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О ГРАДОСТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ Статья 58. Ответственность за нарушение законодательства о градостроительной деятельности Лица, виновные в нарушении законодательства о градостроительной деятельности, несут

Глава 14. НАЛОГОВЫЙ КОНТРОЛЬ

Глава 14. НАЛОГОВЫЙ КОНТРОЛЬ Статья 82. Общие положения о налоговом контроле 1. Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и

49. Ответственность налогоплательщиков и налоговых агентов за нарушение налогового законодательства. Виды ответственности

49. Ответственность налогоплательщиков и налоговых агентов за нарушение налогового законодательства. Виды ответственности За совершение налогового правонарушения действующее российское законодательство предусматривает налоговую, административную и уголовную

Глава 14. Налоговый контроль

Глава 14. Налоговый контроль Статья 82. Формы проведения налогового контроля1. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и

Глава 5. ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ В СФЕРЕ РЕКЛАМЫ И ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ О РЕКЛАМЕ

Глава 5. ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ В СФЕРЕ РЕКЛАМЫ И ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ О РЕКЛАМЕ Статья 33. Полномочия антимонопольного органа на осуществление государственного контроля в сфере рекламы 1. Антимонопольный орган

Глава IV. КОНТРОЛЬ ЗА СОБЛЮДЕНИЕМ НАСТОЯЩЕГО ФЕДЕРАЛЬНОГО ЗАКОНА И ОТВЕТСТВЕННОСТЬ ЗА ЕГО НАРУШЕНИЕ

Глава IV. КОНТРОЛЬ ЗА СОБЛЮДЕНИЕМ НАСТОЯЩЕГО ФЕДЕРАЛЬНОГО ЗАКОНА И ОТВЕТСТВЕННОСТЬ ЗА ЕГО НАРУШЕНИЕ СТАТЬЯ 23. Организация государственного контроля за соблюдением настоящего Федерального закона Государственный контроль за производством и оборотом этилового спирта,

Глава 6. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ В ОБЛАСТИ УНИЧТОЖЕНИЯ ХИМИЧЕСКОГО ОРУЖИЯ

Глава 6. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ В ОБЛАСТИ УНИЧТОЖЕНИЯ ХИМИЧЕСКОГО ОРУЖИЯ СТАТЬЯ 22. Ответственность федеральных органов исполнительной власти за нарушение законодательства Российской Федерации в области уничтожения

Глава 14. Налоговый контроль

Глава 14. Налоговый контроль Статья 82. Формы проведения налогового контроля 1. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов

Глава 14. Налоговый контроль

Глава 14. Налоговый контроль Статья 82. Формы проведения налогового контроля 1. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов

Глава 5. ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ В СФЕРЕ РЕКЛАМЫ И ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ О РЕКЛАМЕ

Глава 5. ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ В СФЕРЕ РЕКЛАМЫ И ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ О РЕКЛАМЕ Статья 33. Полномочия антимонопольного органа на осуществление государственного контроля в сфере рекламы 1. Антимонопольный орган

Ответственность за нарушение налогового законодательства

Ответственность за нарушение налогового законодательства Термин «ответственность» употребляется в различных аспектах. Наиболее часто речь идет о социальной, моральной, экономической и юридической ответственности.Понятие «социальная ответственность» имеет

Глава VII. Ответственность за нарушение законодательства о средствах массовой информации

Глава VII. Ответственность за нарушение законодательства о средствах массовой информации Статья 56. Возложение ответственностиУчредители, редакции, издатели, распространители, государственные органы, организации, учреждения, предприятия и общественные объединения,

Штрафы за нарушение налогового законодательства повышены

Штрафы за нарушение налогового законодательства повышены В Налоговый кодекс РФ внесены поправки, которые существенно изменили ответственность организаций и ИП за те или иные нарушения. В частности, введены новые штрафы и значительно увеличены размеры ранее