Платим меньше. Или не платим совсем?

Платим меньше. Или не платим совсем?

Доходы, не подлежащие обложению:

1) Проценты и выигрыши по государственным ценным бумагам и по бумагам органов местного самоуправления.

2) Страховые выплаты (возмещения) по обязательному страхованию, по договорам добровольного долгосрочного (на срок не менее пяти лет) страхования жизни, имущественного страхования и страхования ответственности в связи с наступлением страхового случая, в возмещение вреда жизни, здоровью и медицинских расходов.

3) Проценты и выигрыши по вкладам в банках, находящихся на территории РФ, открытым:

– в рублях – если процент выплачивается в пределах ставки рефинансирования, установленной ЦБ РФ.

– в иностранной валюте – если проценты выплачиваются в пределах 15% годовых.

– Государственные пособия, пенсии, стипендии учащихся.

Доходы, облагаемые по твердой ставке: проценты и выигрыши по вкладам в банках, находящимся на территории РФ, в размере, превышающем ставку рефинансирования, установленную ЦБ РФ, действовавшую в течение периода существования вклада (15% годовых – по вкладам в иностранной валюте), и некоторые виды страховых выплат облагаются налогом отдельно от иных видов дохода у источника дохода по ставке 15%.

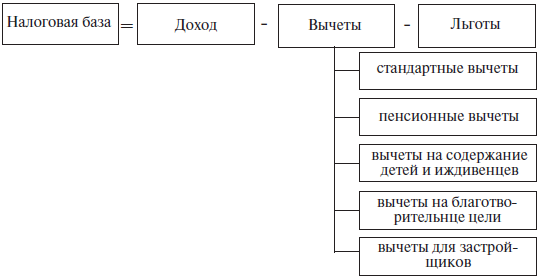

Налоговая база

Стандартные налоговые вычеты

Указанные стандартные налоговые вычеты могут быть предоставлены:

– на самого налогоплательщика в виде определенной суммы его дохода, на которую уменьшается налоговая база по НДФЛ (п.п. 1—3 п. 1 ст. 218 НКРФ);

– на обеспечение детей налогоплательщика (п.п. 4 п. 1 ст. 218 НКРФ).

Кто предоставляет стандартные налоговые вычеты и на основании каких документов?

В соответствии с п. 3 статьи 218 НК РФ стандартные налоговые вычеты предоставляются физическому лицу одним из налоговых агентов, выплачивающих ему доходы. Обычно это организация–работодатель. Гражданин, работающий в нескольких местах, имеет право выбрать, кто из работодателей будет предоставлять ему стандартные налоговые вычеты.

Для справки : стандартные вычеты вправе предоставить не только работодатель, с которым у физического лица заключен трудовой договор, но и другой налоговый агент (письмо ФНС России от 09.10.2007 № 04–1–02/002656). Например, гражданин может получать доходы в виде арендной платы, авторских вознаграждений, платы за выполненные работы или оказанные услуги по гражданско–правовым договорам, которые также облагаются НДФЛ по ставке 13%. Другими словами, гражданин, работающий по трудовому договору в одной организации и сдающий свое имущество в аренду другой, имеет право получать стандартные налоговые вычеты у компании–арендатора.

Налоговыми агентами являются не только российские организации, но и индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, обособленные подразделения иностранных организаций в Российской Федерации (п. 1 ст. 226 НК РФ).

Стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода. То есть налоговая база по НДФЛ ежемесячно уменьшается на сумму стандартного налогового вычета.

Нередки случаи, когда в течение календарного года стандартные налоговые вычеты были предоставлены сотруднику в меньшем размере, чем предусмотрено в статье 218 НК РФ, либо вообще не предоставлялись.

Если сложилась подобная ситуация, следует поступить следующим образом: по окончании года нужно обратиться в налоговую инспекцию по месту жительства с просьбой пересчитать сумму налоговой базы по НДФЛ. Вы должны представить в налоговую инспекцию декларацию по форме 3–НДФЛ и приложить к ней следующие документы:

– справки о доходах за год по форме 2–НДФЛ со всех мест работы;

– другие документы или их копии, подтверждающие право на стандартные налоговые вычеты;

– письменное заявление на имя руководителя (заместителя руководителя) налоговой инспекции о предоставлении стандартных налоговых вычетов.

Проверив декларацию и документы (при обоснованном заявлении вычета), налоговый орган производит перерасчет налоговой базы по НДФЛ.

Для получения стандартного вычета налогоплательщик обязан написать на имя выбранного налогового агента заявление о предоставлении стандартных налоговых вычетов. Таково требование пункта 3 статьи 218 НК РФ. К заявлению прилагаются документы или их копии, подтверждающие право на вычеты.

При отсутствии подобного заявления стандартные налоговые вычеты работнику не предоставляются.

Стандартные налоговые вычеты для льготных категорий граждан, согласно п.п. 1—3 п. 1 ст. 218 НК РФ, предоставляются тем категориям физических лиц, которые имеют право на вычеты, подтвержденные документами, свидетельствующими о принадлежности гражданина к одной или нескольким из данных категорий.

К таким документам относятся:

• удостоверение участника ликвидации последствий катастрофы на Чернобыльской АЭС;

• удостоверение Героя РФ;

• удостоверение участника Великой Отечественной войны;

• справка об установлении инвалидности, выданная учреждением медико–социальной экспертизы и т. п.;

• право на стандартные вычеты на содержание детей, предусмотренные в пп. 4 п. 1 ст. 218 НК РФ, подтверждается свидетельством о рождении ребенка, свидетельством об усыновлении и другими документами.

При отсутствии подобного заявления стандартные налоговые вычеты работнику не предоставляются.

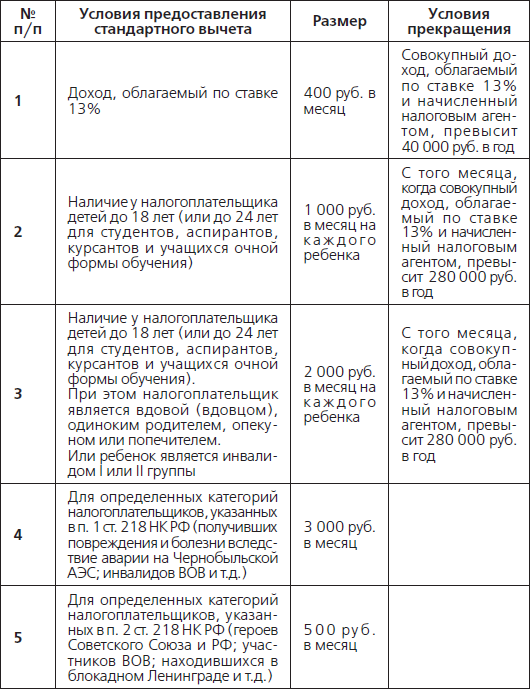

Рассмотрим пример, когда сотрудник оформил заявление, но не приложил к нему документы, подтверждающие право на вычеты. К такому сотруднику будет применен только вычет на самого налогоплательщика в сумме 400 руб. Вычеты на детей и вычеты для льготных категорий граждан, указанных в п.п. 1 и 2 п. 1 ст. 218 НК РФ, не будут предоставлены.

Если налогоплательщик имеет право на несколько из перечисленных стандартных вычетов, ему предоставляется максимальный из них (п. 2 ст. 218 НК РФ). Иначе говоря, стандартные вычеты на самого работника не суммируются.

Установлено ограничение в отношении стандартного налогового вычета в размере 400 руб. Вычет применяется до того месяца, в котором доход физического лица, исчисленный нарастающим итогом с начала налогового периода, превысил 20 ООО руб. В расчет принимаются только те доходы, которые выплачены данным налоговым агентом и облагаются НДФЛ по ставке 13%.

Для справки. Стандартный налоговый вычет участникам боевых действий в размере 500 руб. за каждый месяц налогового периода предоставляется, в частности (пп. 2 п. 1 ст. 218 НКРФ):

– гражданам, уволенным с военной службы или призывавшимся на военные сборы, выполнявшим интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия;

– гражданам, принимавшим участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории Российской Федерации.

Пример: Сотрудник фирмы Афанасьев Олег Петрович принимал в 1986—1987 годах участие в ликвидации последствий катастрофы на Чернобыльской АЭС, а его сын Афанасьев Игорь Олегович являлся государственным служащим и погиб при выполнении служебных обязанностей. Олег Петрович написал заявление на имя генерального директора фирмы о предоставлении ему стандартных налоговых вычетов и приложил копии подтверждающих документов.

Он может претендовать на стандартные вычеты в размере:

– 3000 руб., – как ликвидатор аварии на Чернобыльской АЭС (абз. 4 пп. I n. 1 ст. 218 НКРФ);

– 500 руб. как один из родителей государственного служащего, погибшего при исполнении служебных обязанностей (абз. 15 пп. 2 п. 1 ст. 218 НКРФ).

Фирма предоставляет Афанасьеву Олегу Петровичу стандартный налоговый вычет в максимальном размере 3000 руб. за каждый месяц налогового периода. Причем стандартный вычет в данном размере будет предоставлен за каждый месяц календарного года независимо от величины дохода налогоплательщика.

Стандартные вычеты на детей

Порядок применения стандартных налоговых вычетов на содержание детей прописан в пп. 4 п. 1 ст. 218 НК РФ. Указанные вычеты полагаются на каждого ребенка, находящегося на обеспечении, и предоставляются родителям (в том числе приемным), супругам родителей, а также опекунам или попечителям. Размер вычета составляет 1000 руб. на каждого ребенка за каждый месяц календарного года.

Налоговый вычет на ребенка применяется независимо от предоставления стандартного вычета на самого работника. Это установлено в п. 2 ст. 218 НК РФ.

В отношении стандартного вычета на детей предусмотрено два ограничения. Первое ограничение касается возраста ребенка, второе – предельной величины дохода налогоплательщика – получателя вычета.

Ограничение 1. Данный налоговый вычет применяется в отношении каждого ребенка в возрасте до 18 лет. Если ребенок – учащийся очной формы обучения, аспирант, ординатор, студент или курсант, такой вычет предоставляется до достижения ребенком 24–летнего возраста (абз. 5 пп. 4 п. 1 ст. 218 НК РФ). При этом налоговый вычет сохраняется и на время академического отпуска ребенка, оформленного в установленном порядке в период обучения.

Ограничение 2. Стандартный вычет на детей предоставляется до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 40 000 руб. (абз. 4 пп. 4 п. 1 ст. 218 НКРФ). Как и в случае с вычетами на самого налогоплательщика, при расчете суммы дохода с начала года учитываются только те доходы, которые выплачены данным налоговым агентом и облагаются НДФЛ по ставке 13%. Предоставление стандартного вычета на ребенка прекращается с месяца, в котором указанный доход превысил 40 000 руб.

Пример: Галина Петровна получает зарплату в размере 5 000 руб. в месяц. У Галины Петровны есть сын 13 лет и дочь 20 лет – студентка дневного отделения государственного ВУЗа. С 2009 года она имеет право на стандартный личный вычет в размере 400 руб. ежемесячно и на два вычета на своих детей – 1000 х 2 = 2 000 руб. в месяц. С сентября зарплата Галины уже не будет уменьшаться на 400 руб., т.к. в сентябре облагаемый доход превысит 40 000 руб. (5 000 х 9 = 45 000 руб.). Стандартные вычеты на детей по 2 000 руб. в мес. Галине Петровне будут предоставляться весть год, т.к. в течение года совокупный доход Галины Петровны не превысит 280 ООО руб. (5 000 х 12 = 60 000 руб.). Таким образом совокупный облагаемый доход Галины Петровны за налоговый период (за 2009 год) составит:

Начисленная зарплата (5 000 х 12) = 60 000 (минус)

Стандартный личный вычет (400 х 8) (3 200) (минус)

Стандартный вычет на детей (2 000 х 12) (24 000)

Совокупный налогооблагаемый доход 32 800

Стандартные личные налоговые вычеты и вычеты на детей предоставляются только по одному месту работы. Таким образом, если налогоплательщик работает в нескольких местах, стандартные вычеты будут предоставляться только одним работодателем – по выбору налогоплательщика.

Вычеты на благотворительные цели

Суммы в пределах дохода, перечисляемые налогоплательщиком на благотворительные цели предприятиям, организациям и учреждениям культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из бюджета.

Вычитаются основным источником дохода или самим налогоплательщиком по окончании года.

Вычеты для застройщиков

Суммы, направленные из доходов граждан–застройщиков и покупателей на приобретение или строительство (достройку) жилых домов, квартир, дач и садовых домиков на территории РФ, включая суммы, направленные на погашение кредитов банков и процентов по ним.

Вычету подлежат суммы в пределах 5 ООО размеров ММОТ, учитываемого за трехлетний период, но не более размера совокупного годового дохода.

Вычеты производятся только по одному объекту в течение трех календарных лет начиная с года подачи заявления в бухгалтерию основного источника дохода или в налоговый орган.

Новые ставки страховых взносов, применяемые с января 2011 г.

Основным документом, определяющим, порядок расчета и уплаты страховых взносов фонды социального, медицинского и пенсионного страхования, а также порядок предоставления отчетности является Федеральный закон от 24.07.2009 N 212–ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». 2010–2014 годы являются переходными, и для отдельных категорий налогоплательщиков в это период применяются пониженные тарифы страховых взносов.

Ставки страховых взносов для разных категорий налогоплательщиков, применяемые с 2011 года

Необлагаемые доходы по страховым взносам

Из необлагаемых доходов по страховым пенсионным взносам с 2010 года исключены:

– компенсация за неиспользуемый отпуск;

– выплаты в денежной форме за работу с тяжелыми, вредны – ми и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов.

Страховыми взносами также облагаются все выплаты в пользу физических лиц по трудовым или гражданско–правовым договорам (подряда, услуг) вне зависимости от того будет ли по ним уменьшаться налог на прибыль или нет.

Налоговая нагрузка на заработную плату в 2011 году

Для организаций и предпринимателей, работающих на общей системе налогообложения, упрощенной системе налогообложения и переведенных на уплату единого налога на вмененный доход налоговая нагрузка (сумма всех страховых взносов) составляет 34%.

Например, если заработная плата работника составляет 30 000 рублей, работодатель (организация или индивидуальный предприниматель) должны заплатить от этой суммы:

26 100 руб. – сумма, выданная сотруднику на руки;

3 900 руб. – сумма налога на доходы физических лиц;

7 800 руб. – отчисления в пенсионный фонд;

630 руб. – отчисления в ФФОМС;

900 руб. – отчисления в ТФОМС;

870 руб. – отчисления в ФСС.

Итоговая сумма всех страховых взносов (без учета 13% НДФЛ) составит 10 200 рублей.

Для организаций и предпринимателей, имеющих статус резидента технико–внедренческой особой экономической зоны; для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог ; для сельскохозяйственных товаропроизводителей; для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, для общественных организаций инвалидов налоговая нагрузка так же возросла, в 2011 и 2012 гг. она будет составлять 20,2%.

Пример : заработная плата работника составляет 30 ООО рублей. Организация или индивидуальный предприниматель должны заплатить сотруднику:

26 100 руб. – сумма, выданная сотруднику на руки;

3 900 руб. – сумма налога на доходы физических лиц;

7 800 руб. – отчисления в пенсионный фонд;

330 руб. – отчисления в ФФОМС;

360 руб – отчисления в ТФОМС;

570 руб. – отчисления в ФСС.

Итоговая сумма страховых взносов составит 6 060 рублей.

Из сумм выплат и иных вознаграждений в пользу физического лица (по трудовым договорам или договорам подряда, услуг), превышающих 415 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Таким образом в 2011 году максимальная налоговая нагрузка по каждому сотруднику для обычной организации составит 141 100 рублей в год (415 000 х 34%); для организаций, применяющих пониженные тарифы страховых взносов: 83 830 рублей в год (415 000 x 20,2%).

Платежи индивидуальных предпринимателей и нотариусов, рассчитанные исходя из стоимости страхового года в 2011 году

Предприниматели и нотариусы уплачивают за себя соответствующие страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз.

Если считать исходя из текущего размера МРОТ, то:

Взнос в ПФР 4 330 х 12 х 26% = 13 509,6 руб.

Взнос в ФФОМС 4 330 х 12 х 2,1% = 1 091,6 руб.

Взнос в ТФОМС 4 330 х 12 х 3% = 1 558,8 руб.

Общая налоговая нагрузка составит 16 159,56 руб.

В зависимости от года рождения предпринимателя страховой взнос в ПФР начисляется полностью на страховую часть (для лиц 1966 года рождения и старше) либо разделяется на:

– 20% на страховую;

– 6% на накопительный часть (для лиц 1967 год рождения и моложе).

Плательщики страховых взносов, не производящие выплат физическим лицам, вправе добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивать за себя страховые взносы в размере 2,9% от стоимости страхового года. Уплата страховых взносов лицами производится не позднее 31 декабря текущего года начиная с года подачи заявления о добровольном вступлении в правоотношения по обязательному социальному страхованию.

В случае вступления в добровольные правоотношения с ФСС пособия выплачиваются исходя из среднего заработка, равного МРОТу. При этом исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

Уплата страховых взносов

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, сумму страховых взносов, подлежащую перечислению во внебюджетные фонды, определяют в полных рублях. Другими словами, сумма страховых взносов менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля. Ежемесячные платежи подлежат уплате в срок не позднее 15–го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Предприниматели, уплачивающие страховые взносы за себя, должны перечислить их не позднее 31 декабря текущего календарного года. На эти взносы необходимость округления сумм, следующих к перечислению, не распространяется.

Отчетность по страховым взносам в ПФР и ФСС

До 15–го числа календарного месяца, следующего за отчетным периодом, надо представить отчет по форме 4–ФСС в территориальный орган Фонда социального страхования.

Помимо этого, до 1–го числа второго календарного месяца, следующего за отчетным периодом, надо представить отчеты в территориальный орган ПФР расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование в фонды обязательного медицинского страхования (РСВ–1).

В 2010 году плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 100 человек, представляют расчеты по страховым пенсионным взносам по установленным форматам в электронной форме с электронной цифровой подписью.

С 2011 года барьер для сдачи электронной отчетности снижен до 50 человек.

Отчетность по персонифицированному учету

В 2010 году отчетность по персоницицированному учету сдается два раза в год. В соответсвии со статьей 37 п. 12 федерального закона 213–ФЗ в 2010 году отчетными периодами признаются полугодие и календарный год. Отчет по персоницированному учету надо будет предоставить соответственно до 1 августа 2010 и до 1 первого февраля 2011.

С 1 января 2011 года отчетными периодами признаются первый квартал, полугодие, девять месяцев и календарный год.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

За что и кому платим

За что и кому платим Собственники помещения должны вносить платежи за содержание и ремонт жилого помещения, коммунальные услуги, капитальный ремонт.Наниматели помещения должны платить за пользование жилым помещением, содержание и ремонт жилого помещения, коммунальные

И совсем немного о других делах

И совсем немного о других делах Одно из событий, потрясших Россию, произошло 14 июня 1995 года. Банда под руководством Ш. Басаева напала на жителей и организации города Буденновска.11-12 июня 1995 года Басаев Ш. и возглавляемая им банда выдвинулись в ущелье у села Дарго, где к ним

Мы оставляем следы повсюду, где платим деньги

Мы оставляем следы повсюду, где платим деньги Еще одна богатейшая информационная база – средства электронной коммуникации. Вы когда-нибудь задумывались, почему на Западе к человеку, который расплачивается наличными деньгами, относятся подозрительно? Все дело в том, что