Ставки транспортного налога

Ставки транспортного налога

С 1 января 2011 года вступают в силу поправки к статьям 342 и 361 второй части Налогового кодекса. Базовые ставки транспортного налога снижаются в два раза. Но конкретные ставки транспортного налога определяют субъекты РФ – законодательные органы областей – эти ставки могут быть в 10 раз выше или в 10 раз ниже базовых – на усмотрение местных властей.

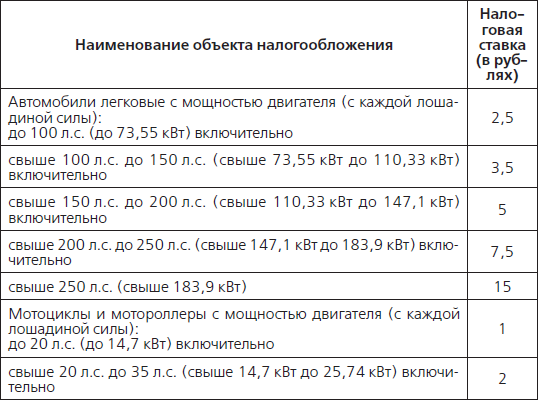

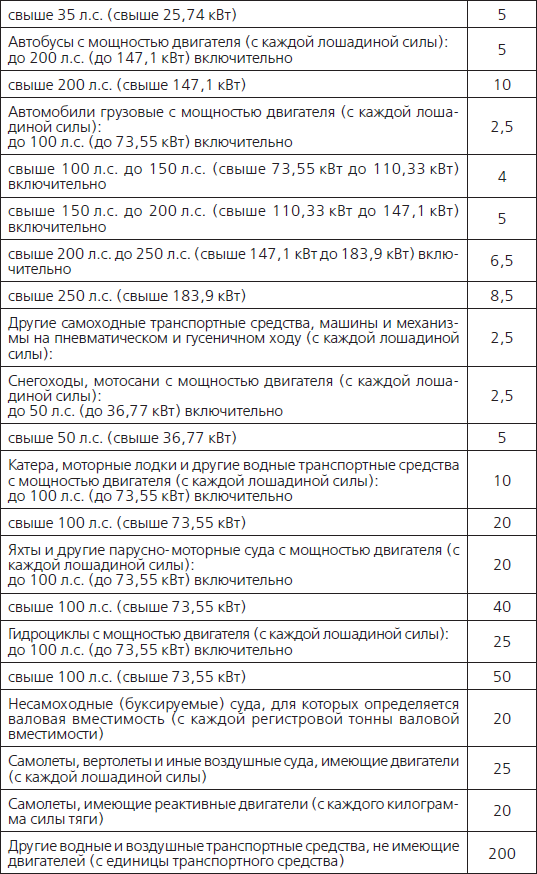

Исходя из вступивших в силу поправок владелец легковой машины с двигателем до 100 лошадиных сил включительно должен платить всего 2,5 рубля за каждую лошадиную силу (вместо 5,0 рублей). За машины мощностью от 100 до 150 лошадиных сил – 3,5 рублей (вместо 7,0 рублей), от 150 до 200 лошадиных сил – 5,0 рублей (вместо 10,0 рублей), от 200 до 250 лошадиных сил – 7,5 рубля (15,0 рублей), а свыше 250 лошадиных сил – 15,0 рублей (вместо 30,0 рублей).

Для легковых автомобилей с двигателем мощностью до 150 лошадиных сил включительно в регионах местными властями могут быть установлены пониженные ставки транспортного налога вплоть до нулевой.

Расчет транспортного налога с автомобилей и других транспортных средств, оборудованных двигателем, взимается с каждой лошадиной силы. Установленная налоговая ставка умножается на мощность двигателя:

Сумма = налоговая ставка х количество л.с. Если же транспортное средство на период ремонта или после замены сломанного двигателя оснащается двигателем иной мощности, владелец автомобиля должен написать заявление в отделение дорожной полиции по месту регистрации транспортного средства о внесении изменений в техпаспорте. Затем уже транспортный налог рассчитывается исходя из фактической задокументированной мощности двигателя.

Ставки транспортного налога, действующие в России с 1 января 2011 года

Сроки уплаты транспортного налога

Транспортный налог следует оплачивать после получения квитанции или уведомления налоговой службы. Это правило действует только для физических лиц. Юридические лица должны сами подавать декларацию.

Налоговая служба не позднее чем за 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление (квитанцию). Период, до которого необходимо уплатить транспортный налог, устанавливают местные законодатели.

Федеральным законом от 27.07.2010 года внесены изменения в Налоговый кодекс. Согласно внесенным поправкам, с 1 января 2011 года региональные законодатели устанавливают собственные конкретные сроки уплаты транспортного налога.

Эти сроки не могут быть установлены ранее 1 ноября года, следующего за истекшим налоговым периодом. Следовательно, новые правила сроков уплаты транспортного налога действуют только с 2011 года.

Транспортный налог за 2010 год автовладельцы обязаны оплатить по ранее установленным срокам. Однако, как исключение, законодатели имеют право применить новые сроки уплаты налогов и на 2010 год.

Льготы: налог с владельцев транспортных средств не платят инвалиды за специально оборудованные автомобили и мотоколяски.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Вопрос 423. Налог на доходы физических лиц: налоговый период, налоговые ставки, порядок исчисления и уплаты налога, устранение двойного налогообложения, налоговая декларация.

Вопрос 423. Налог на доходы физических лиц: налоговый период, налоговые ставки, порядок исчисления и уплаты налога, устранение двойного налогообложения, налоговая декларация. Налоговым периодом в соответствии со ст. 216 НК признается календарный год.В ст. 224 НК предусмотрены

Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога Комментарий к статье 228Установленная в данной статье процедура будет применяться в том числе физическими лицами, получающими доходы:в виде вознаграждения,

Статья 3. Ставки налога

Статья 3. Ставки налога (в ред. Федерального закона от 17.07.1999 № 168-ФЗ)1. Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от

Статья 11.27. Управление транспортным средством без отличительного на нем и (или) прицепах к нему знака государства регистрации транспортного средства (прицепа) и нарушение других правил эксплуатации транспортного средства при осуществлении международной автомобильной перевозки

Статья 11.27. Управление транспортным средством без отличительного на нем и (или) прицепах к нему знака государства регистрации транспортного средства (прицепа) и нарушение других правил эксплуатации транспортного средства при осуществлении международной автомобильной

Статья 12.25. Невыполнение требования о предоставлении транспортного средства или об остановке транспортного средства

Статья 12.25. Невыполнение требования о предоставлении транспортного средства или об остановке транспортного средства 1. Невыполнение требования о предоставлении транспортного средства сотрудникам милиции или иным лицам, которым в случаях, предусмотренных

Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога 1. Исчисление и уплату налога в соответствии с настоящей статьей производят следующие категории налогоплательщиков:1) физические лица – исходя из сумм вознаграждений,

Статья 241. Ставки налога

Статья 241. Ставки налога 1. Для налогоплательщиков, указанных в подпункте 1 пункта 1 статьи 235 настоящего Кодекса, за исключением выступающих в качестве работодателей налогоплательщиков – организаций и индивидуальных предпринимателей, имеющих статус резидента

Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей 1. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период статьей 289

20. Ставки налога на прибыль и порядок его уплаты

20. Ставки налога на прибыль и порядок его уплаты Налоговая ставка – 24%.Доходы, полученные российскими налогоплательщиками в виде дивидендов, – 9%. С 2008 г. установлена ставка 0% в отношении получаемых российскими организациями дивидендов при условии, что на день принятия

Статья 11. 27. Управление транспортным средством без отличительного на нем и (или) прицепах к нему знака государства регистрации транспортного средства (прицепа) и нарушение других правил эксплуатации транспортного средства при осуществлении международной автомобильной перевозки

Статья 11. 27. Управление транспортным средством без отличительного на нем и (или) прицепах к нему знака государства регистрации транспортного средства (прицепа) и нарушение других правил эксплуатации транспортного средства при осуществлении международной автомобильной

Статья 12. 25. Невыполнение требования о предоставлении транспортного средства или об остановке транспортного средства

Статья 12. 25. Невыполнение требования о предоставлении транспортного средства или об остановке транспортного средства 1. Невыполнение требования о предоставлении транспортного средства сотрудникам милиции или иным лицам, которым в случаях, предусмотренных

Статья 11.27. Управление транспортным средством без отличительного на нем и (или) прицепах к нему знака государства регистрации транспортного средства (прицепа) и нарушение других правил эксплуатации транспортного средства при осуществлении международной автомобильной перевозки

Статья 11.27. Управление транспортным средством без отличительного на нем и (или) прицепах к нему знака государства регистрации транспортного средства (прицепа) и нарушение других правил эксплуатации транспортного средства при осуществлении международной автомобильной

Статья 12.25. Невыполнение требования о предоставлении транспортного средства или об остановке транспортного средства

Статья 12.25. Невыполнение требования о предоставлении транспортного средства или об остановке транспортного средства 1. Невыполнение требования о предоставлении транспортного средства сотрудникам милиции или иным лицам, которым в случаях, предусмотренных

Статья 3. Ставки налога

Статья 3. Ставки налога 1. Налог с имущества, переходящего физическим лицам в порядке наследования, исчисляется по следующим ставкам:а) при наследовании имущества стоимостью от 850-кратного до 1700-кратного установленного законом размера минимальной месячной оплаты

II. Ставки налога

II. Ставки налога 1. Налог с имущества, переходящего в порядке наследования, исчисляется в следующих размерах:а) при наследовании имущества стоимостью от 850-кратного до 1700-кратного установленного законом размера минимальной месячной оплаты труда:– наследникам первой

Статья 12.25. Невыполнение требования о предоставлении транспортного средства или об остановке транспортного средства

Статья 12.25. Невыполнение требования о предоставлении транспортного средства или об остановке транспортного средства 1. Невыполнение требования о предоставлении транспортного средства сотрудникам полиции или иным лицам, которым в случаях, предусмотренных