Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

1. При установлении налогоплательщиком в учетной политике для целей налогообложения нелинейного метода начисления амортизации используется порядок начисления амортизации, установленный настоящей статьей.

2. На 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации, для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе), в порядке, установленном статьей 322 настоящего Кодекса с учетом положений настоящей статьи.

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число месяца, для которого определяется сумма начисленной амортизации, в порядке, установленном настоящей статьей.

Для амортизационных групп и входящих в их состав подгрупп суммарный баланс определяется без учета объектов амортизируемого имущества, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 статьи 259 настоящего Кодекса.

3. По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). При этом первоначальная стоимость таких объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

При изменении первоначальной стоимости основных средств в соответствии с пунктом 2 статьи 257 настоящего Кодекса в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов суммы, на которые изменяется первоначальная стоимость указанных объектов, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы).

4. Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации.

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных настоящей статьей, по следующей формуле:

A = B x k/100,

где A– сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B– суммарный баланс соответствующей амортизационной группы (подгруппы);

k– норма амортизации для соответствующей амортизационной группы (подгруппы).

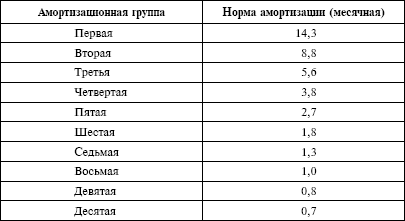

5. В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:

6. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом в соответствии со статьей 259 настоящего Кодекса, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

7. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом в соответствии со статьей 259 настоящего Кодекса, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у организации-ссудополучателя – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

8. Начисление амортизации по объектам, амортизация по которым начисляется нелинейным методом, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества. При этом суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость указанных объектов.

9. При прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику, а также при расконсервации, завершении реконструкции (модернизации) объекта основных средств, амортизация по которому начисляется нелинейным методом, амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошли возврат объектов налогоплательщику, завершение реконструкции (модернизации) или расконсервация объекта основного средства, а суммарный баланс соответствующей амортизационной группы (подгруппы) увеличивается на остаточную стоимость указанных объектов с учетом положений пункта 9 статьи 258 настоящего Кодекса.

10. При выбытии объектов амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость таких объектов.

11. В случае, если в результате выбытия амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) был уменьшен до достижения суммарным балансом нуля, такая амортизационная группа (подгруппа) ликвидируется.

12. В случае, если суммарный баланс амортизационной группы (подгруппы) становится менее 20 000 рублей, в месяце, следующем за месяцем, когда указанное значение было достигнуто, если за это время суммарный баланс соответствующей амортизационной группы (подгруппы) не увеличился в результате ввода в эксплуатацию объектов амортизируемого имущества, налогоплательщик вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

13. По истечении срока полезного использования объекта амортизируемого имущества, определенного в соответствии со статьей 258 настоящего Кодекса, налогоплательщик может исключить данный объект из состава амортизационной группы (подгруппы) без изменения суммарного баланса этой амортизационной группы (подгруппы) на дату вывода этого объекта амортизируемого имущества из ее состава. При этом начисление амортизации исходя из суммарного баланса этой амортизационной группы (подгруппы) продолжается в порядке, установленном настоящей статьей.

Для целей настоящего пункта срок полезного использования объектов амортизируемого имущества, введенных в эксплуатацию до 1-го числа налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации, принимается с учетом срока эксплуатации соответствующих объектов до указанной даты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Статья 259. Методы и порядок расчета сумм амортизации

Статья 259. Методы и порядок расчета сумм амортизации Комментарий к статье 259В соответствии с п.9 норма амортизации со специальным коэффициентом 0,5 статьи будет применяться к легковым автомобилям с первоначальной стоимостью более 600 тыс. рублей и пассажирским

Статья 272. Порядок признания расходов при методе начисления

Статья 272. Порядок признания расходов при методе начисления Комментарий к статье 272Согласно новой редакции абз.2 п.3 рассматриваемой статьи для заключенных на срок более одного отчетного периода договоров страхования (негосударственного пенсионного обеспечения), в

СТАТЬЯ 839. Порядок начисления процентов на вклад и их выплаты

СТАТЬЯ 839. Порядок начисления процентов на вклад и их выплаты 1. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно, а если ее списание со счета вкладчика произведено по иным

Статья 839. Порядок начисления процентов на вклад и их выплаты

Статья 839. Порядок начисления процентов на вклад и их выплаты 1. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно, а если ее списание со счета вкладчика произведено по иным

Статья 259. Методы и порядок расчета сумм амортизации

Статья 259. Методы и порядок расчета сумм амортизации 1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:1) линейный метод;2) нелинейный метод.Метод

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации 1. При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении линейного метода

Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации

Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации 1. Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:1) в отношении амортизируемых основных средств, используемых для работы в условиях

Статья 271. Порядок признания доходов при методе начисления

Статья 271. Порядок признания доходов при методе начисления 1. В целях настоящей главы доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или)

Статья 272. Порядок признания расходов при методе начисления

Статья 272. Порядок признания расходов при методе начисления 1. Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты

Статья 326. Порядок ведения налогового учета по срочным сделкам при применении метода начисления

Статья 326. Порядок ведения налогового учета по срочным сделкам при применении метода начисления Налогоплательщик по операциям с финансовыми инструментами срочных сделок определяет налоговую базу на основании данных регистров налогового учета.Данные регистров

Статья 327. Порядок организации налогового учета по срочным сделкам при применении кассового метода

Статья 327. Порядок организации налогового учета по срочным сделкам при применении кассового метода Налогоплательщики, применяющие кассовый метод определения доходов и расходов, организуют налоговый учет в соответствии с изложенными в настоящей главе принципами.

СТАТЬЯ 839. Порядок начисления процентов на вклад и их выплаты

СТАТЬЯ 839. Порядок начисления процентов на вклад и их выплаты 1. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно, а если ее списание со счета вкладчика произведено по иным

Статья 839. Порядок начисления процентов на вклад и их выплаты

Статья 839. Порядок начисления процентов на вклад и их выплаты 1. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно, а если ее списание со счета вкладчика произведено по иным