Статья 346.29. Объект налогообложения и налоговая база

Статья 346.29. Объект налогообложения и налоговая база

1. Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

2. Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

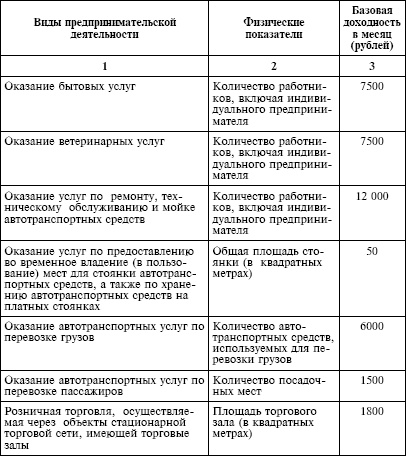

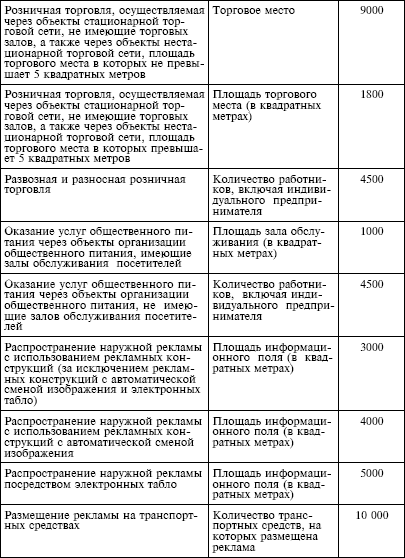

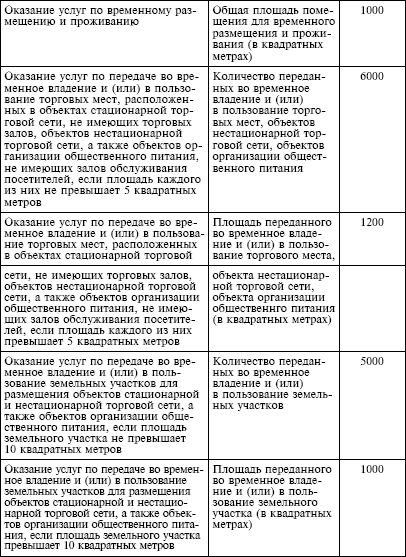

3. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

4. Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

5. Утратил силу.

6. При определении величины базовой доходности представительные органы муниципальных районов, городских округов, законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга могут корректировать (умножать) базовую доходность, указанную в пункте 3 настоящей статьи, на корректирующий коэффициент К2.

Корректирующий коэффициент К2 определяется как произведение установленных нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга значений, учитывающих влияние на результат предпринимательской деятельности факторов, предусмотренных статьей 346.27 настоящего Кодекса.

Абзац утратил силу.

7. Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Если нормативный правовой акт представительного органа муниципального района, городского округа, законы городов федерального значения Москвы и Санкт-Петербурга о внесении изменений в действующие значения корректирующего коэффициента K2 не приняты до начала следующего календарного года и (или) не вступили в силу в установленном настоящим Кодексом порядке с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента K2, действовавшие в предыдущем календарном году.

8. Утратил силу.

9. В случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

10. Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной государственной регистрации.

11. Значения корректирующего коэффициента К2 округляются до третьего знака после запятой. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения стоимостных показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Статья 274. Налоговая база

Статья 274. Налоговая база Комментарий к статье 274В связи с уточнением текста п.9 статьи при исчислении налоговой базы в составе доходов и расходов налогоплательщиков не учитываются только те доходы и расходы из числа относящихся к игорному бизнесу, которые подлежат

Статья 346.6. Налоговая база

Статья 346.6. Налоговая база Комментарий к статье 346.6Тексты п.7 и п.7.1 изложены в новой редакции. Организации, которые уплачивали единый сельскохозяйственный налог, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода

Статья 346.29. Объект налогообложения и налоговая база

Статья 346.29. Объект налогообложения и налоговая база Комментарий к статье 346.29Пункт 3 статьи, содержащий перечень физических показателей, характеризующих определенный вид предпринимательской деятельности и базовую доходность в месяц для целей исчисления суммы единого

Статья 53. Налоговая база и налоговая ставка, размеры сборов

Статья 53. Налоговая база и налоговая ставка, размеры сборов 1. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой

Статья 153. Налоговая база

Статья 153. Налоговая база 1. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с настоящей главой в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).При передаче

Статья 210. Налоговая база

Статья 210. Налоговая база 1. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в

Статья 237. Налоговая база

Статья 237. Налоговая база 1. Налоговая база налогоплательщиков, указанных в абзацах втором и третьем подпункта 1 пункта 1 статьи 235 настоящего Кодекса, определяется как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 236 настоящего Кодекса, начисленных

Статья 274. Налоговая база

Статья 274. Налоговая база 1. Налоговой базой для целей настоящей главы признается денежное выражение прибыли, определяемой в соответствии со статьей 247 настоящего Кодекса, подлежащей налогообложению.2. Налоговая база по прибыли, облагаемой по ставке, отличной от ставки,

Статья 333.10. Налоговая база

Статья 333.10. Налоговая база 1. По каждому виду водопользования, признаваемому объектом налогообложения в соответствии со статьей 333.9 настоящего Кодекса, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта.В случае, если в

Статья 338. Налоговая база

Статья 338. Налоговая база 1. Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).2. Налоговая база

Статья 346.6. Налоговая база

Статья 346.6. Налоговая база 1. Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.2. Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы,

Статья 346.18. Налоговая база

Статья 346.18. Налоговая база 1. В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.2. В случае, если объектом

Статья 390. Налоговая база

Статья 390. Налоговая база 1. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.2. Кадастровая стоимость земельного участка определяется в соответствии с

Статья 53. Налоговая база и налоговая ставка, размеры сборов

Статья 53. Налоговая база и налоговая ставка, размеры сборов (в ред. Федерального закона от 02.11.2004 №127-ФЗ)1. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых

Статья 53. Налоговая база и налоговая ставка, размеры сборов

Статья 53. Налоговая база и налоговая ставка, размеры сборов (в ред. Федерального закона от 02.11.2004 №127-ФЗ)1. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых