Глава 9. Правовое регулирование банковской деятельности

Глава 9. Правовое регулирование банковской деятельности

9.1. Понятие банковского кредита

Банковский кредит представляет собой одну из форм движения ссудного капитала, когда временно свободные денежные средства государства, юридических и физических лиц, аккумулированные кредитными организациями, предоставляются хозяйствующим субъектам и гражданам. Банковское кредитование дает возможность восполнить за счет других субъектов недостаток собственных денежных средств, направляемых на различные производственные или другие цели.

Достаточно сложные и разноплановые общественные отношения, возникающие при банковском кредитовании, требуют соответствующего метода правового регулирования. В данной области применяются присущий гражданскому праву метод юридического равенства сторон и метод властного подчинения, который используется в административном и финансовом праве. Банковское кредитование в правовом аспекте объединяет нормы финансового, гражданского и предпринимательского права.

Финансовое, кредитное регулирование и федеральные банки, согласно ст. 71 Конституции РФ, находятся в ведении Российской Федерации.

Правовое регулирование банковской деятельности осуществляется:

• Федеральным законом «О банках и банковской деятельности» от 02 декабря 1990 г. № 395-1 (ред. от 30.12.2004 г.);

• Федеральным законом «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86-ФЗ (ред. от 18.07.2005 г.);

• другими федеральными законами, а также нормативными актами Банка России.

Основными принципами банковского кредитования являются: возвратность, срочность, платность, обеспеченность, определенность. Первые три принципа понятны и дополнительных пояснений не требуют.

Законодательство предусматривает предоставление банковского кредита под различные формы обеспечениявозвратности кредитов: залог недвижимого и движимого имущества, в том числе государственными и иными ценными бумагами, банковскими гарантиями, поручительством и иными способами, предусмотренными федеральными законами или договором. (Иногда кредит может быть получен без соответствующего обеспечения – бланковый кредит. Обычно бланковый кредит получают доверенные клиенты, проводящие все свои банковские операции через данный банк.)

Принцип определенности заключается в том, что банковский кредит выдается на строго определенные цели. Использование ссуды не по целевому назначению не допускается и влечет за собой применение соответствующих санкций.

Банковский кредит подразделяется на два вида: краткосрочный и долгосрочный. Краткосрочный кредит выдается на срок менее 12 месяцев. Объектами кредитования являются оборотные средства (материальные запасы, готовая продукция и др.). Долгосрочный кредит выдается на один год и более длительное время. Объектами кредитования являются инвестиции в новое строительство, техническое перевооружение и реконструкцию действующих предприятий и т. д.

9.2. Банковская система России. Правовой статус Центрального банка РФ

Становление этой системы связано с принятием 2 декабря 1990 г. двух законов: «О банках и банковской деятельности в РСФСР», «О Центральном банке РСФСР (Банке России)». В последующие годы банковская система получила дальнейшее развитие, и в настоящее время в ее состав входят Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Кредитные организации – это юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеют право осуществлять банковские операции, предусмотренные Законом «О банках и банковской деятельности».

Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. В соответствии со ст. 66 ГК хозяйственными обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. В случаях, предусмотренных ГК, общество может быть создано одним лицом, которое становится его единственным участником. Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной или с дополнительной ответственностью.

Кредитные организации подразделяются на две группы – банки и небанковские кредитные организации; все они не могут заниматься производственной, торговой и страховой деятельностью.

Банки – такие кредитные организации, которые обладают исключительным правом на: привлечение во вклады денежных средств физических и юридических лиц; размещение этих средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации – такие кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные в законодательстве (например, расчетные). Перечень указанных операций устанавливает Банк России.

На территории страны могут быть образованы филиалы и представительства иностранных банков. Квота участия иностранного капитала в банковской системе страны устанавливается федеральным законом по предложению Правительства РФ, согласованному с Банком России.

Таким образом, банковская система Российской Федерации включает в себя Центральный банк РФ (Банк России), кредитные организации, а также филиалы и представительства иностранных банков.

Правовой статус Центрального банка Российской Федерации и его взаимоотношения с другими кредитными организациями определяются двумя обстоятельствами. Во-первых, банк наделен широкими властными полномочиями по управлению денежно-кредитной системой страны. Во-вторых, Банк России является юридическим лицом, вступающим в гражданско-правовые отношения с банками и другими кредитными организациями. Поэтому правовой статус Банка России носит разноплановый характер.

В соответствии с Конституцией РФ (ст. 75) и Законом «О Центральном банке (Банке России)» основными целями деятельности главного банка РФ являются:

• защита и обеспечение устойчивости рубля, в том числе его покупательной способности, и курса по отношению к иностранным валютам;

• развитие и укрепление банковской системы страны;

• обеспечение должного и бесперебойного функционирования платежной системы.

Получение прибыли не является целью деятельности Банка России. Исходя из поставленных законом целей, на Банк России возложены следующие функции:

• разработка и проведение единой государственной денежно-кредитной политики;

• монопольное осуществление эмиссии наличных денег и организация их обращения;

• установление правил осуществления расчетов в РФ, а также правил проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

• осуществление государственной регистрации кредитных организаций; выдача и отзыв их лицензий;

• банковское регулирование и надзор за деятельностью банков и других кредитных организаций;

• регистрация эмиссии ценных бумаг кредитными организациями;

• осуществление валютного регулирования (включая операции по покупке и продаже иностранной валюты) и валютного контроля;

• организация системы рефинансирования кредитных организаций. Банк России является для них кредитором последней инстанции;

• эффективное управление золотовалютными резервами Банка России;

• определение порядка осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

• установление и публикация официальных курсов иностранных валют по отношению к рублю;

• определение порядка и условий осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты;

• участие в разработке и составлении прогноза платежного баланса Российской Федерации;

• анализ и прогнозирование состояния экономики России в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений;

• другие функции в соответствии с федеральными законами. Деятельность главного банка страны можно рассматривать по различным аспектам. Банк России – это и орган управления, и орган государства, и хозяйствующий субъект. А его правовой статус складывается из двух составляющих: государственно-властной (публично-правовой) и гражданско(частно) – правовой.

С точки зрения публичного назначения и обладания государственно-властными полномочиями Банк России является органом государства по управлению денежно-кредитными ресурсами. Здесь правоотношения между главным банком страны и коммерческими банками при реализации соответствующих функций (лицензирования, установления нормативов, нормотворчества, надзора и контроля) строятся на принципах власти и подчинения.

В соответствии со ст. 35 Закона «О Центральном банке Российской Федерации (Банке России)» основными инструментами и методами его денежно-кредитной политики являются:

• процентные ставки по операциям Банка России;

• нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

• операции на открытом рынке;

• рефинансирование кредитных организаций;

• валютные интервенции;

• установление ориентиров роста денежной массы;

• прямые количественные ограничения;

• эмиссия облигаций от своего имени.

Одновременно Банк России является и банковским учреждением, обладающим рядом признаков хозяйствующего субъекта. Для этого банк наделен следующими правами:

• предоставлять российским и иностранным кредитным организациям, Правительству РФ кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами;

• совершать широкий круг непосредственно банковских операций (покупать и продавать ценные бумаги и иностранную валюту, проводить расчетные, кассовые и депозитные операции, выдавать гарантии и поручительства и др.);

• открывать счета в российских и иностранных кредитных организациях на территориях России и иностранных государств;

• осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Банк России вправе осуществлять операции на комиссионной основе, а обеспечением для его кредитов являются золото, драгоценные металлы, иностранная валюта, векселя, номинированные в российской или иностранной валюте, государственные ценные бумаги. Действующее законодательство предусматривает покрытие расходов Банка за счет собственных доходов, а также перечисление в федеральный бюджет 50 % фактически полученной балансовой прибыли. Другими словами, Банк России объективно не может исключить деятельность, направленную на получение прибыли.

Банку России разрешено осуществлять банковские операции по обслуживанию органов государственной власти и органов местного самоуправления, их организаций, государственных внебюджетных фондов, воинских частей, военнослужащих, служащих Банка России. Он также вправе обслуживать клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации (ст. 48 Закона).

В то же время Банк России не имеет права: осуществлять банковские операции с юридическими лицами, не имеющими лицензии на осуществление банковских операций, и физическими лицами; приобретать акции (доли) кредитных и иных организаций; осуществлять операции с недвижимостью; заниматься торговой и производственной деятельностью; пролонгировать предоставленные кредиты. При этом в некоторых случаях допускаются те или иные исключения, предусмотренные законодательством РФ (ст. 49 Закона).

Таким образом, Банк России – специфическое явление. Его нельзя однозначно отнести к тому или иному виду юридического лица, известного Гражданскому кодексу РФ, ибо осуществление банком функций по управлению кредитной системой страны совмещается им с коммерческой деятельностью. Кроме того, невозможно однозначно определить место банка в действующей системе органов государства, поскольку он по своему предназначению сочетает черты органа исполнительной власти с отдельными элементами хозяйствующего субъекта.

В систему Центрального банка РФ входят: центральный аппарат, территориальные управления, расчетно-кассовые и вычислительные центры, Российское объединение инкассации и другие предприятия, учреждения и организации. Руководство и управление осуществляет коллегиальный орган – Совет директоров, в который входят Председатель Центрального банка и 12 членов.

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Все члены Совета директоров назначаются Государственной Думой.

9.3. Регулирование Банком России деятельности кредитных организаций

В соответствии с законодательством Банк России определен органом банковского регулирования и банковского надзора за соблюдением кредитными организациями банковского законодательства, нормативных актов Банка России, а также установленных ими обязательных нормативов. При этом главными целями такого регулирования и надзора являются:

• поддержание стабильности банковской системы РФ;

• защита интересов вкладчиков;

• защита интересов кредиторов.

Регулирующие и надзорные функции Банка России осуществляются через действующий на постоянной основе орган – Комитет банковского надзора, объединяющий структурные подразделения Банка России. В первую очередь эти функции реализуются через механизм государственной регистрации кредитных организаций, за которую взимается государственная пошлина.

Процесс государственной регистрации регулируется Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 8 августа 2001 г. № 129-ФЗ (ред. от 02.11.2004 г.) с учетом порядка государственной регистрации кредитных организаций. Этот специальный порядок установлен Федеральным законом «О приведении законодательных актов в соответствие с Федеральным законом „О государственной регистрации юридических лиц“» от 21 марта 2002 г. № 31-ФЗ (ред. от 29.12.2004 г.).

Решение о государственной регистрации кредитной организации принимается Банком России. Внесение в Единый государственный реестр юридических лиц сведений о создании, реорганизации и ликвидации кредитных организаций осуществляется уполномоченным регистрирующим органом на основании решения Банка России о соответствующей государственной регистрации.[71]

Банк России в целях осуществления им контрольных и надзорных функций в установленном порядке ведет Книгу государственной регистрации кредитных организаций.

Кредитная организация обязана информировать Банк России об изменении сведений, ранее внесенных в государственный реестр юридических лиц, в течение 3 дней с момента таких изменений. Банк России не позднее 1 рабочего дня со дня поступления соответствующей информации сообщает об этом в уполномоченный регистрирующий орган, который вносит в единый государственный реестр запись об изменении сведений о кредитной организации.

Кредитная организация имеет право осуществлять свои операции с момента получения лицензии, выданной Банком России. За рассмотрение вопроса о выдаче лицензии взимается лицензионный сбор в размере не более 1 % от объявленного уставного капитала кредитной организации.

Законодательство устанавливает перечень необходимых документов, рассматриваемых территориальным учреждением Банка России на предмет выдачи лицензии. При принятии положительного решения Банком России осуществляется в установленном порядке государственная регистрация кредитной организации. Возможен отказ в государственной регистрации и в выдаче лицензии ввиду несоответствия поданных документов требованиям, установленным законодательством. Кредитная организация имеет право оспорить это решение в арбитражном суде.

Другим важным условием в области денежно-кредитного регулирования является применение Банком России обязательных экономических нормативов, устанавливаемых ст. 62 Закона «О Центральном банке Российской Федерации (Банке России)». В целях управленческого воздействия на кредитные организации Банк России может устанавливать им обязательные нормативы:

• минимальный размер уставного капитала для вновь создаваемых кредитных организаций;

• минимальный размер собственных средств (капитала) для действующих кредитных организаций;

• предельный размер неденежной части уставного капитала;

• максимальный размер риска на одного заемщика или группу связанных заемщиков;

• максимальный размер крупных кредитных рисков;

• нормативы ликвидности кредитной организации;

• нормативы достаточности собственных средств (капитала);

• размеры валютного, процентного и иных финансовых рисков;

• минимальный размер резервов, создаваемых под риски;

• нормативы использования собственных средств кредитной организации для привлечения акций (долей) других юридических лиц;

• максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией своим участникам (акционерам).

Банк России по вопросам, отнесенным к его компетенции, издает нормативные акты, обязательные для органов власти, юридических и физических лиц. При этом нормотворческая деятельность подробно регламентируется актом, введенным в действие Приказом ЦБ РФ «О Положении Банка России „О порядке подготовки и вступления в силу нормативных актов Банка России“» от 15 сентября 1997 г. № 519 (ред. от 24.06.1998 г., с изм. от 18.04.2002 г.).

Нормативные акты банка вступают в силу по истечении 10 дней после дня их официального опубликования в официальном издании – «Вестнике Банка России». Они должны быть зарегистрированы в Министерстве юстиции РФ. Некоторые из них не подлежат государственной регистрации. Это, в частности, нормативные акты, устанавливающие: курсы иностранных валют по отношению к рублю; изменение процентных ставок; размер резервных требований; размеры обязательных нормативов для кредитных организаций.

Нормативные акты издаются в трех формах:

• указание Банка России, содержание которого – установление отдельного правила;

• положение Банка России, которое устанавливает системно связанные между собой правила по вопросам, отнесенным к компетенции Банка;

• инструкция Банка России, основным содержанием которой является определение порядка применения положений федеральных законов, иных нормативных актов по вопросам компетенции банка.

Банк России обязан осуществлять непосредственно надзор и контроль за деятельностью кредитных организаций. Для этого он наделен следующими полномочиями: истребование информации, направление предписаний, проведение проверок, применение мер воздействия.

Порядок проведения проверок кредитных организаций и их филиалов определяет Совет директоров. Банк России не вправе проводить более одной проверки кредитной организации (ее филиала) по одним и тем же вопросам за один и тот же отчетный период деятельности кредитной организации. При этом проверкой могут быть охвачены только пять календарных лет деятельности кредитной организации, предшествующие году проведения проверки. По некоторым основаниям разрешается повторная проверка (например, если она проводится в связи с реорганизацией или ликвидацией коммерческого банка).

В случаях нарушения кредитной организацией федеральных законов, издаваемых в соответствии с ними нормативных актов и предписаний Банка России, непредставления информации, представления неполной или недостоверной информации Банк России имеет право применять соответствующие меры воздействия.

9.4. Ответственность за нарушение банковского и налогового законодательства. Банкротство кредитных организаций

Согласно ст. 74 Закона РФ «О Центральном банке Российской Федерации (Банке России)» в случае нарушения кредитной организацией федеральных законов, нормативных актов и предписаний, непредставления информации, представления недостоверной информации он имеет право:

• требовать устранения выявленных нарушений;

• взыскать штраф в размере до 1/10 % от размера минимального уставного капитала;

• ограничить проведение отдельных операций на срок до 6 месяцев.

В случае невыполнения в установленный Банком России срок предписаний об устранении нарушений, а также в случае, если эти нарушения или совершаемые кредитной организацией операции создали реальную угрозу интересам кредиторов (вкладчиков), банк вправе:

• взыскать штраф до 1 % от размера оплаченного уставного капитала, но не более 1 % от минимального размера уставного капитала;

• потребовать реализации мероприятий по финансовому оздоровлению, замены руководителей или реорганизации кредитной организации;

• изменить для кредитной организации обязательные нормативы на срок до 6 месяцев;

• ввести запрет на осуществление отдельных банковских операций, предусмотренных выданной лицензией, на срок до 1 года, а также на открытие филиалов на срок до 1 года;

• назначить временную администрацию по управлению кредитной организацией на срок до 6 месяцев.

Отзыв лицензии. В соответствии со ст. 20 Федерального закона «О банках и банковской деятельности» возможен отзыв лицензии на осуществление банковских операций. Порядок инициирования отзыва установлен указанием ЦБ РФ «О порядке отзыва у кредитной организаций лицензии на осуществление банковских операций при установлении существенной недостоверности отчетных данных» от 25 июля 2003 г. № 1311-У.

Отзыв лицензии предусмотрен именно в случаях установления фактов существенной недостоверности отчетных данных деятельности кредитной организации. А это значит, что выявленные факты недостоверности отчетности позволяют утверждать, что кредитная организация:

• не выполняет значения обязательных нормативов и требования ЦБ РФ по формированию резервов;

• допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца ниже размера уставного капитала, определенного учредительными документами;

• не исполняет своевременно и в полном объеме свои денежные обязательства перед кредиторами (вкладчиками) или обязанности по уплате обязательных платежей.

В соответствии с Законом «О банках и банковской деятельности» отзыв лицензии на осуществление банковских операций предусмотрен в случаях:

• установления недостоверности сведений, на основании которых выдана лицензия;

• задержки осуществления банковских операций более чем на 1 год со дня выдачи лицензии;

• задержки более чем на 15 дней представления ежемесячной отчетности, установления фактов существенной недостоверности отчетных данных;

• установления факта осуществления банковских операций, не предусмотренных лицензией;

• неисполнения требований федеральных законов, а также нормативных актов Банка России;

• неоднократного в течение года виновного неисполнения содержащихся в исполнительных документах судов, арбитражных судов требований о взыскании денежных средств со счетов (вкладов) клиентов при наличии денежных средств на их счете (во вкладе).

Банк России также обязан отозвать у кредитной организации лицензию на осуществление банковских операций в следующих эпизодах:

• если достаточность капитала кредитной организации становится ниже 2 %;

• если размер собственных средств кредитной организации ниже минимального значения уставного капитала, установленного Банком России на дату ее регистрации;

• неисполнение кредитной организацией в установленный срок требования Банка России о приведении в соответствие величины уставного капитала и размера собственных средств;

• неспособность кредитной организации удовлетворить требования кредиторов по обязательствам в течение одного месяца с наступления даты их исполнения, если требования в совокупности составляют не менее 1000-кратного размера МРОТ.

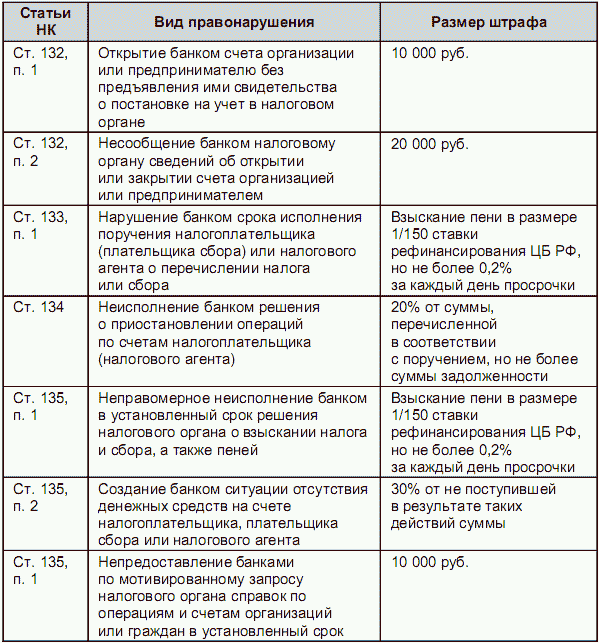

Ответственность в налоговой сфере. Положения Налогового кодекса кардинально изменили ответственность банков за нарушение законодательства в налоговой сфере. В соответствии со ст. 132–136 НК определение штрафных санкций по видам нарушений дано в табл. 9.1.

Таблица 9.1

Применение штрафных санкций при налоговых нарушениях со стороны банков

Административная ответственность. С 1 июля 2002 г. в соответствии с Кодексом об административных правонарушениях установлена административная ответственность банков. С них взимаются административные штрафы в следующих размерах:

• от 10 до 20 МРОТ – за открытие счета при отсутствии свидетельства о постановке на налоговый учет (ст. 15.7 КоАП);

• от 20 до 30 МРОТ – за открытие счета при наличии решения налогового органа о приостановлении операций по счетам (ст. 15.7 КоАП);

• от 40 до 50 МРОТ – за нарушение срока исполнения поручения налогоплательщика или налогового агента о перечислении налога или сбора (ст. 15.8 КоАП);

• от 20 до 30 МРОТ – за неисполнение банком решения о приостановлении операций по счетам налогоплательщика (налогового агента) (ст. 15.9 КоАП);

• от 40 до 50 МРОТ – за неправомерное неисполнение банком в установленный срок решения налогового органа о взыскании налога и сбора, а также пеней (ст. 15.8 КоАП);

• от 3 до 5 МРОТ – за непредоставление банками по мотивированному запросу налогового органа справок по операциям и счетам организаций и индивидуальных предпринимателей в установленный срок (ст. 19.7 КоАП).

Уголовная ответственность. Она предусмотрена Уголовным кодексом за незаконную банковскую деятельность (ст. 172 УК). Так, осуществление банковских операций без регистрации или лицензии, если это причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, – наказывается штрафом в размере от 100 до 300 тыс. руб.; возможно и максимальное наказание – лишение свободы на срок до 4 лет.

Банкротство кредитных организаций. В соответствии со ст. 61 и 65 ГК РФ ликвидация юридического лица, являющегося коммерческой организацией, может быть осуществлена вследствие признания его несостоятельным (банкротом). Федеральный закон «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ (ред. от 31.12.2004 г.) устанавливает основания для признания должника банкротом, регулирует все отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

К отношениям, связанным с банкротством кредитных организаций, указанный закон применяется с особенностями, установленными Федеральным законом «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 г. № 40-ФЗ (ред. от 20.08.2004 г.).

Под банкротством кредитной организации понимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Законодательством предусмотрены различные меры по предупреждению банкротства кредитных организаций: финансовое оздоровление кредитной организации; назначение временной администрации по управлению кредитной организацией; реорганизация кредитной организации. Эти меры осуществляются при возникновении оснований, установленных Законом «О несостоятельности (банкротстве) кредитных организаций» (ст. 4 Закона).

При рассмотрении арбитражным судом дела о банкротстве кредитной организации применяется лишь процедура конкурсного производства. Наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение, предусмотренные Федеральным законом «О несостоятельности (банкротстве)», здесь не применяются.

Правом на обращение в арбитражный суд с заявлением о признании кредитной организации банкротом обладают: кредитная организация-должник, кредитор этой организации, Банк России, прокурор, налоговой или иной уполномоченный орган. На основании заявления этих лиц дело о банкротстве может быть возбуждено арбитражным судом только после отзыва у кредитной организации лицензии на осуществление банковских операций.

Конкурсное производство открывается на основании решения арбитражного суда о признании кредитной организации несостоятельной (банкротом). Оно вводится сроком на год и может продлеваться не более чем на 6 месяцев.

Последствиями решения о признании должника банкротом и об открытии конкурсного производств являются следующие события: срок исполнения всех денежных обязательств должника считается наступившим; прекращается начисление штрафов, пени, процентов и иных финансовых санкций; сведения о финансовом состоянии должника перестают считаться конфиденциальными; снимаются все ранее наложенные аресты имущества должника; все требования к нему могут быть предъявлены только в рамках конкурсного производства.

Завершение конкурсного производства является основанием для внесения соответствующих записей в государственный реестр юридических лиц. С учетом вынесенного определения арбитражного суда о завершении конкурсного производства Банк России направляет в уполномоченный регистрирующий орган сведения и документы о кредитной организации, необходимые для прекращения деятельности должника.

Ликвидация кредитной организации считается завершенной, а кредитная организация – прекратившей свою деятельность после внесения об этом записи в Единый государственный реестр юридических лиц.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2. Правовое регулирование деятельности жилищно-коммунального хозяйства

Глава 2. Правовое регулирование деятельности жилищно-коммунального хозяйства Законодательное регулирование жилищных отношений в Российской Федерации в начале 21 века стало поворотным этапом в решении жилищно-коммунальных проблем.Сфера ЖКХ регулируется следующими

Раздел IV РЕГУЛИРОВАНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ. БАНКОВСКИЙ НАДЗОР

Раздел IV РЕГУЛИРОВАНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ. БАНКОВСКИЙ НАДЗОР Глава 12 ПОЛНОМОЧИЯ НАЦИОНАЛЬНОГО БАНКА УКРАИНЫ ПО РЕГУЛИРОВАНИЮ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ И БАНКОВСКОМУ НАДЗОРУ Статья 66. Формы регулирования банковской деятельности Государственное регулирование

40. Правовое регулирование финансово-экономической деятельности МСУ.

40. Правовое регулирование финансово-экономической деятельности МСУ. Согласно ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» экономическую основу МСУ составляют муниципальная собственность, местные финансы, имущество, находящееся

Глава 4. Правовое регулирование финансовой деятельности предприятий и организаций

Глава 4. Правовое регулирование финансовой деятельности предприятий и организаций 4.1. Понятие финансов предприятий и их правовой режимГлавным внутренним источником всех централизованных и децентрализованных фондов государства являются финансы хозяйствующих

Глава 10. Правовое регулирование лизинговой деятельности

Глава 10. Правовое регулирование лизинговой деятельности 10.1. Понятие финансовой аренды (лизинга). Виды лизингаПо своему экономическому содержанию лизинг является формой кредитования без передачи права собственности на товар арендатору. Лизинг можно рассматривать как

Тема 7 ПРАВОВОЕ РЕГУЛИРОВАНИЕ МОНОПОЛИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Тема 7 ПРАВОВОЕ РЕГУЛИРОВАНИЕ МОНОПОЛИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 1. Возникновение антимонопольного законодательства Начало развитию антитрестовского законодательства США положил антитрестовский институт штата Алабама (1883 г.). В 1889 г. этому примеру последовал штат

Тема 10 ПРАВОВОЕ РЕГУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Тема 10 ПРАВОВОЕ РЕГУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 1. Государственное регулирование инвестиционной деятельности Понятие инвестиционной деятельности было впервые законодательно определено только в 1991 году. Несмотря на значительное количество выпущенных к

2. Правовое регулирование аудиторской деятельности

2. Правовое регулирование аудиторской деятельности Нормативные документы:? Гражданский кодекс РФ.? Указ Президента РФ от 22 декабря 1993 г. № 2263 «Об аудиторской деятельности в Российской Федерации» (вместе с «Временными правилами аудиторской деятельности в Российской

1. Таможенно-правовое регулирование внешнеэкономической деятельности

1. Таможенно-правовое регулирование внешнеэкономической деятельности Таможенный кодекс состоит из 64 глав, 455 статей. Он регулирует:1. Порядок перемещения через границу товаров и транспортных средств.2. Виды таможенных режимов и платежей.3. Порядок производства

Глава 2. Правовое регулирование деятельности жилищно-коммунального хозяйства

Глава 2. Правовое регулирование деятельности жилищно-коммунального хозяйства Законодательное регулирование жилищных отношений в Российской Федерации в начале 21 века стало поворотным этапом в решении жилищно-коммунальных проблем.Сфера ЖКХ регулируется следующими

100. Правовое регулирование в строительной деятельности

100. Правовое регулирование в строительной деятельности Правовое регулирование отношений по капитальному строительству входит в компетенцию Российской Федерации. Пути совершенствования правового регулирования строительной деятельности тесно связаны с

105. Правовое регулирование сельскохозяйственной деятельности

105. Правовое регулирование сельскохозяйственной деятельности Специфика сельскохозяйственных организаций и их правового положения находит проявление в статутных нормах, например, в специальном законодательстве об их отдельных видах, в их учредительных

ГЛАВА 1 ПРЕДМЕТ, ЗАДАЧИ И ЗНАЧЕНИЕ КУРСА «ПРАВОВОЕ РЕГУЛИРОВАНИЕ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ»

ГЛАВА 1 ПРЕДМЕТ, ЗАДАЧИ И ЗНАЧЕНИЕ КУРСА «ПРАВОВОЕ РЕГУЛИРОВАНИЕ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ» 1.1. Понятие рекламного права и рекламного законодательства Рекламное право представляет собой совокупность правовых норм, регулирующих отношения в сфере производства и