Процедура реализации имущества

Теперь разберем подробнее процедуру реализации имущества гражданина в рамках дела о банкротстве. Реализация имущества вводится судом на срок до шести месяцев. Ее задача, как и на предыдущей стадии, – выявление признаков преднамеренного/фиктивного банкротства, ведение реестра кредиторов, оспаривание сделок по уводу имущества (как и на предыдущей стадии), реализация с торгов имущества, которое может быть реализовано, погашение требований кредиторов за счет реализации этого имущества соразмерно в порядке очередности, которая установлена в Законе о банкротстве.

Последствия введения процедуры реализации: все сделки могут совершаться только с разрешения арбитражного управляющего. Должнику открывается специальный и основной банковский счет. На основной банковский счет зачисляются все денежные поступления, которые являются доходами должника. Арбитражный управляющий выдает должнику под роспись деньги, необходимые для жизни должника и членов его семьи. Остальные деньги используют для финансирования процедуры банкротства. Специальный банковский счет открывается для зачисления туда денег от реализации имущества. Со специального банковского счета осуществляются расчеты с кредиторами.

Имущество стоимостью более 100 000 рублей реализуется с организованных торгов в форме электронного аукциона. Имущество стоимостью менее 100 000 рублей может реализовываться в ином порядке, без проведения торгов.

Завершается процедура реализации имущества после расчета с кредиторами и представления отчета финансового управляющего в суд. В отчете указывается, какое имущество он продал, сколько он за это выручил, каким кредиторам какие суммы были перечислены. И после этого арбитражным судом выносится определение о завершении процедуры банкротства и освобождении должника от обязательств.

Какие бывают нюансы на этой стадии? Во-первых, необходимо разобрать, какое имущество реализуется, а какое нет. Очень многих должников серьезно волнует этот вопрос. Мы говорили про страх «а что, если с меня снимут последние штаны?» Давайте разберем этот вопрос.

Во-первых, реализуется в обязательном порядке то, что находится в залоге. Это, в том числе, предмет ипотеки (залога недвижимости), автомобиль, какие угодно другие вещи в залоге. Заложенное имущество реализуется в любом случае.

Реализуется вся недвижимость, кроме единственного жилья. К примеру, вторая квартира, дачный участок, загородный дом, который не является вашим единственным жильем, должен быть реализован с торгов как ваше имущество.

Реализуются транспортные средства, так как они не являются предметом первой необходимости. Исключение составляют случаи, если у вас инвалидный автомобиль при инвалидности опорно-двигательного аппарата. В этом случае ваша машина не может быть реализована, потому что она вам необходима для передвижения. Все иные транспортные средства уйдут с торгов.

Реализуется ваш бизнес и ценные бумаги. Про значение бизнеса мы говорили выше. Если ваша фирма сдает нулевую отчетность или не сдает отчетность вовсе, то это имущество, которое ничего не стоит и никого не интересует. Если у вас фирма работает «в плюс», то она будет продана с торгов.

Драгоценности, антиквариат, электроника и тому подобное также подлежат продаже. Не включается в опись имущества, подлежащего продаже, то, что нужно вам для жизни: холодильник, газовая плита и предметы быта. Однако, к примеру, плазменная панель может быть реализована с торгов, так как непосредственно для жизни она должнику не требуется и не является предметом первой необходимости.

Не реализуется с торгов следующее имущество:

– единственное жилье и земельный участок под ним;

– личные вещи стоимостью до 10 000 рублей;

– предметы домашнего быта и предметы домашнего хозяйства;

– если вы живете в сельской местности – скот, корм для скота, топливо, семена для очередного посева.

Часто встречаются ситуации, к примеру, валютная ипотека, когда даже после реализации недвижимости заемщик еще будет должен банку очень много денег, в этих случаях тех, кто решил пойти на банкротство и списать долг, это не будет пугать. Если вы хотите сохранить ипотечное жилье, то нужно решать вопрос с банком по-другому, а не через банкротство. Если решать вопрос с долгами через банкротство, то, к сожалению, ипотечное жилье сохранить не удастся.

Принимая решение по поводу ипотечной квартиры, очень часто должники делают это слишком эмоционально. Они во что бы то ни стало хотят ее сохранить. Иногда через банкротство можно списать огромный долг, жить какое-то время в съемной квартире, а потом взять жилье в строящемся доме, где-то за городом, где подешевле, в рассрочку (не в кредит) от застройщика и таким образом приобрести нормальное жилье, не обремененное непосильными обязательствами, связанными с ипотекой. Надо всегда понимать, что жилье – это не самоцель. Что для вас важнее – спокойный сон и избавление от долгов или вам именно эта квартира нужна и вы готовы за нее тройную, пятерную, десятерную цену заплатить? Это нужно обязательно для себя решить путем трезвых расчетов.

Процедура реализации имущества, как правило, завершается определением арбитражного суда об освобождении гражданина от всех непогашенных обязательств.

В случае, если после завершения процедуры банкротства выяснится, что должник скрыл от финансового управляющего и кредиторов какое-то имущество, процедура банкротства может быть возобновлена.

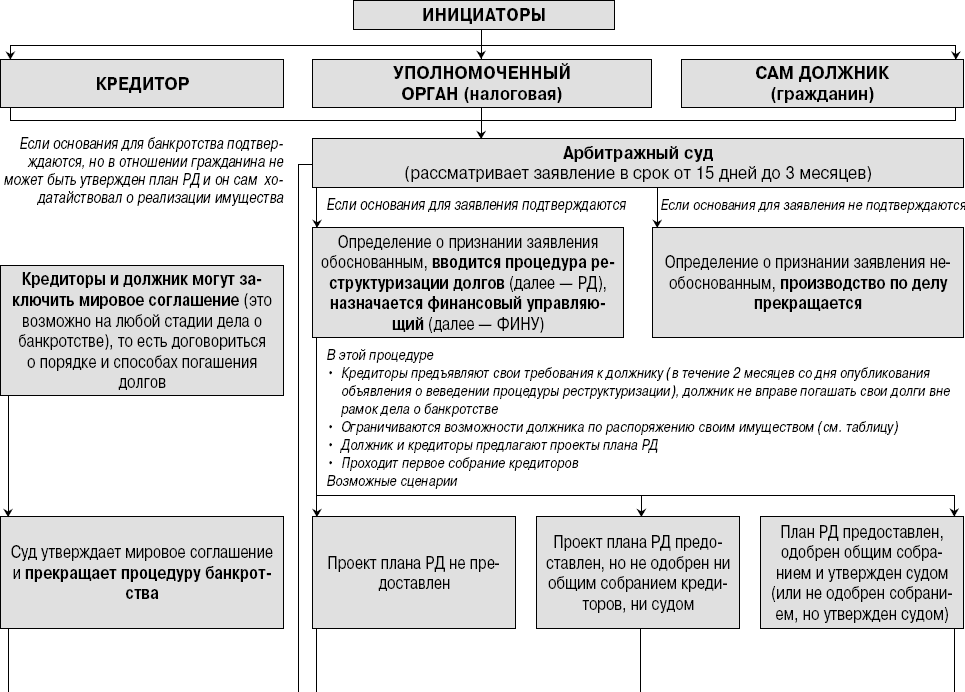

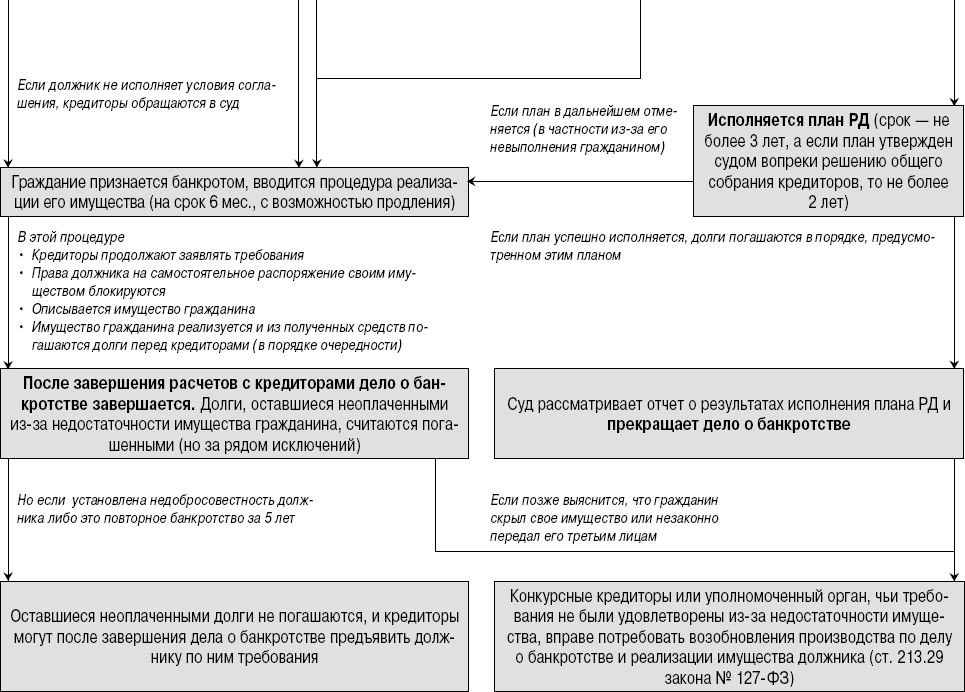

Мы уже писали о том, что процедура банкротства – сложное судебное дело со множеством возможных сценариев. Чтобы дать вам общее представление о возможных вариантах развития событий, давайте изучим схему возможных сценариев банкротства.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК