3.1. Дореволюционный период правового регулирования рынка ценных бумаг

В отличие от зарубежных стран, в России формирование фондового рынка происходило довольно медленно. Во многом это было связано как с общей неразвитостью многих экономических институтов (банков, страховых компаний ит. д.), так и с отсутствием потребности у представителей купеческого сословия совершать сделки с ценными бумагами. Государство периодически прилагало определенные усилия для формирования основ рынка ценных бумаг, однако серьезного воздействия на ситуацию это не оказало.

В качестве наиболее значимых мер, предпринятых руководством страны, можно выделить следующие:

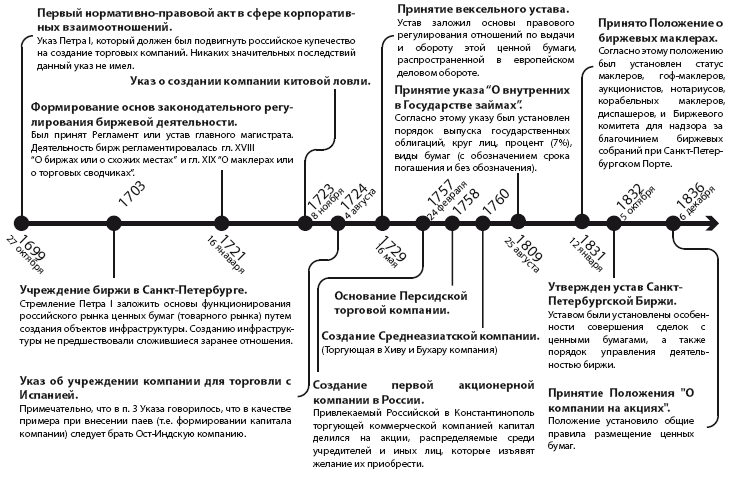

1. Учреждение биржи в Санкт-Петербурге в 1703 году.

В этом шаге очевидно стремление Петра I обеспечить функционирование российского рынка ценных бумаг (товарного рынка) путем создания объектов инфраструктуры. На основании указаний монарха не только учреждается новый институт, но и осуществляется строительство специального здания[171]. Правда, при этом не было учтено, что, исходя из мирового опыта, сначала происходит формирование отношений в определенной области и лишь после этого происходит создание инфраструктуры[172].

2. Формирование основ законодательного регулирования биржевой деятельности.

16 января 1721 года был принят Регламент или Устав главного магистрата. Деятельность бирж регламентировалась главами XVIII «О биржах или о схожих местах» и XIX «О маклерах или о торговых сводчиках»[173]. В главе XVIII повелевалось «по примеру иностранных купеческих городов, построить биржи, в которые в сходилися торговые (люди) граждане для своих торгов и постановления векселей». Несколько лет спустя Указом Петра II от 16 мая 1729 года[174] был принят Устав Вексельный, заложивший основы правового регулирования отношений по выдачи и обороту векселей, распространенных в европейском деловом мире.

3. Стимулирование создания корпоративных организаций, осуществляющих предпринимательскую деятельность.

В эпоху Петровских преобразований проблема организации предпринимательской деятельности по новому образцу стала всерьез обсуждаться на официальном уровне. Именно в этот период появляется первый нормативно-правовой акт, затронувший сферу корпоративных взаимоотношений. Речь вдет об Указе Петра I от 27 октября 1699 года[175], который должен был подвигнуть российское купечество на создание торговых компаний. Никаких значительных последствий данный указ не имел, как отмечал голландский путешественник в одном из своих писем: «дело это пало само собой»[176].

Было бы неверным утверждать, что в Петровскую эпоху больше не предпринималось попыток развить корпоративные формы осуществления предпринимательской деятельности. В частности, можно выделить два Указа: один был посвящен созданию компании китовой ловли (от 8 ноября 1723 года)[177], а другой – компании, учреждаемой для торговли с Испанией (от 4 августа 1724 года)[178]. Примечателен текст второго Указа, в частности, в п. 3 говорилось, что при внесении паев (то есть формировании капитала компании) в качестве примера следует брать Ост-Индскую компанию. Кроме того, для успеха предприятия государство выделяло создаваемой компании корабли, матросов и денежные средства. Однако даже помощь властных структур не помогла компании: успеха она не имела[179].

О попытках создать первые компании, основанные на членстве, многое может сказать следующая выдержка из Указа о создании компании для торговли с Испанией:

«Собрать компанию из торговых людей, которые в оное управляли <…>, но понеже всем известно, что наши люди ни во что сами не пойдут, ежели не приневолены будут: того ради Коммерц-Коллегия для сей новости дирекцию над сим и управление должна иметь, как мать над дитятем во всем, пока в совершенство придет».

Итак, указанные выше меры не оказали влияния на развитие биржевой торговли в России. Участники предпринимательской деятельности еще не были готовы ни к восприятию корпоративной формы ведения бизнеса, ни к использованию в деловом обороте финансовых инструментов.

Несмотря на отсутствие развития в XVIII веке внутренних финансовых институтов, российское государство активно размещало на зарубежных торговых площадках долговые ценные бумаги.

С 1769 по 1793 годы в Голландии были размещены облигации государственных займов России на общую сумму 92,9 млн гульденов[180]. Однако на отечественной бирже по указанным выше причинам данные ценные бумаги не обращались.

Самое первое размещение было произведено на основании Высочайшего рескрипта[181] о выпуске первого русского займа в размере 7 500000 голландских гульденов через Амстердамских банкиров де-Смет. В качестве обеспечения по займу, помимо прочего, выступил залог эстляндских и лифляндских пошлин за привозимые и отвозимые товары городов Риги, Пернова, Ревеля и Нарвы.

Представляется возможным выделить некоторые особенности этого выпуска:

1) русское правительство выдало от своего имени обязательства на имя банкиров-посредников облигациями стоимостью 500 гульденов;

2) банкиры от своего имени выпускали в обращение облигации на небольшие суммы (100 гульденов) с купонами на получение процентов;

3) проводилось предоставление и засвидетельствование каждой облигации выпуска у находящегося в Гааге русского министра в присутствии присяжного нотариуса.

Как отмечает Ю. П. Голицын, необходимость использования такой довольно сложной схемы размещения займа была обусловлена несколькими причинами, к которым можно отнести отсутствие взаимосвязи российского и зарубежного финансовых рынков, слабую информированность иностранных кредиторов о финансовом и экономическом состоянии России, а следовательно, и низкий уровень доверия к России как заемщику[182].

Однако итоги займа нельзя было назвать успешным. В частности, вместо 7,5 млн гульденов в первый год размещения было реализовано ценных бумаг на 4 млн, хотя впоследствии и удалось продать облигаций еще на 1,5 млн гульденов. Вот почему Высочайшим рескриптом 23 августа 1770 года был инициирован дополнительный заем, но уже в Италии. Порядок его осуществления был аналогичен голландскому[183].

Разумеется, на формирование отечественного рынка ценных бумаг оказало воздействие и постепенное создание во второй половине XVIII века первых отечественных акционерных компаний. По мнению многих исследователей[184], первым акционерным обществом, созданным в России, была Российская в Константинополь торгующая коммерческая компания[185], Указ о ее учреждении увидел свет 24 февраля 1757 года[186]. Что характерно, привлекаемый компанией капитал делился на акции, распределяемые среди учредителей и иных лиц, изъявлявших желание их приобрести[187]. В дальнейшем в России появилось еще несколько подобных компаний: Персидская торговая компания (1758) и Среднеазиатская компания (Торгующая в Хиву и Бухару компания) (1760). Несмотря на такое оживление в торговой сфере, в XVIII веке это так и не привело к формированию российского фондового рынка: количество совершаемых сделок с акциями было крайне ограничено.

Становление российского фондового рынка происходит только в начале XIX века. Прежде всего, это было связано с новыми попытками размещения государственных ценных бумаг (облигаций) на внутреннем рынке. Нормативной основой данного мероприятия выступ ил Имен ной указ «О внутренних в Государстве займах»[188].

Согласно этому указу порядок выпуска государственных облигаций характеризовался следующими особенностями:

1. Непосредственно продажей ценных бумаг инвесторам занимались купцы, определенные Государственным Казначейством (п. 2 Указа).

2. Не устанавливались ограничения по кругу лиц, выступающих в качестве инвесторов. Любой подданный Российской империи, равно как и иного государства, мог приобрести государственные ценные бумаги (п. 3 Указа).

3. Выпускаемые ценные бумаги делились на две группы (п. 4 и 5 Указа):

1) с обозначением срока погашения (от 5 до 10 лет);

2) без обозначения срока (то есть бессрочные).

4. Инвесторам выплачивалось 7 % от номинальной стоимости ценной бумаги (п. 10).

5. Фактически ценные бумаги выпускались без обеспечения, хотя в п. 16 Указа особо оговаривалось, что они «обеспечены гарантией и сильным ручательством Императорского <…> слова».

Несмотря на то, что государство установило довольно высокий процент, государственные бумаги первого внутреннего займа не пользовались популярностью у потенциальных инвесторов.

П.П.Мигулин выделял следующие причины неудачи первого размещения государственных ценных бумаг на внутреннем рынке России:

1) население привыкло размещать сбережения в государственных кредитных организациях под 5 % с правом выдачи вкладов по первому требованию (сохранные и ссудные казны Воспитательных домов, приказы общественного призрения и Заемный банк);

2) вложение средств в облигации государственного займа было сопряжено с целым рядом неудобств:

– выдача процентов осуществлялась исключительно в Петербурге;

– облигации подлежали биржевой оценке, следовательно, имелся риск последующего снижения их стоимости.

Несмотря на возникшие проблемы, позитивным итогом первого внутреннего выпуска государственных ценных бумаг стало формирование нормативной базы осуществления государственных заимствований на российском фондовом рынке и развитие самой инфраструктуры рынка ценных бумаг.

Вместе с увеличением числа создаваемых акционерных компаний[189] и более активным выпуском государством ценных бумаг на внутреннем рынке в первой половине XIX века происходит становление дореволюционного фондового рынка России. Данный процесс сопровождайся развитием биржевых институтов: к Санкт-Петербургской и созданной в конце XVIII века Одесской добавляются Варшавская (1816) и Московская (1837) биржи.

Увеличение биржевой активности и отсутствие существенной поддержки государства способствовали развитию автономности бирж. Например, новое здание Санкт-Петербургской биржи, в котором она разместилась в 1816 году, требовало содержания, это привело к проведению собрания биржевых купцов, которые выбрали Комитет Санкт-Петербургской биржи [190]. Затем этот орган взял на себя решение уже иных вопросов, связанных с сферой биржевой торговли.

Долгое время в России практически отсутствовало нормативное регулирование биржевой деятельности. Однако бурное развитие торговли на фондовом рынке в 30-х годах XIX века привело к необходимости улучшения нормативной регламентации рынка ценных бумаг и установлению основ государственного надзора за этой сферой. Результатом чего стада разработка и принятие следующих нормативных актов:

– Высочайше утвержденное Положение о биржевых маклерах, гоф-маклерах, аукционистах, нотариусах, корабельных маклерах, диспашерах и о Биржевом комитете для надзора за благочинием биржевых собраний при Санкт-Петербургском Порте от 12 января 1831 года (далее Положение о биржевых маклерах)[191].

– Высочайше утвержденный Устав Санкт-Петербургской Биржи от 1832 года[192].

– Положение «О компаниях на акциях» от 6 декабря 1836 года (далее Положение о компаниях на акциях)[193].

Указанные выше акты были направлены на урегулирование следующих вопросов, связанных с функционированием фондового рынка:

– правовой статус лиц, обеспечивающих функционирование фондового рынка (маклеров, биржевых нотариусов и т. п.);

– особенности совершения сделок с ценными бумагами;

– управление деятельностью бирж;

– общие правила размещение ценных бумаг.

Заложенные основы регулирования рынка ценных бумаг преимущественно действовали вплоть до событий 1917 года.

Правовой статус лиц, обеспечивающих функционирование фондового рынка [194]

Центральным элементом организованного фондового рынка в рассматриваемый период выступали биржевые маклеры. По своей сути данные лица являлись «посредниками в торговых делах», которые на возмездной основе[195] принимали активное участие в совершении биржевых сделок с ценными бумагами[196].

Количество биржевых маклеров было строго фиксированным, претендент на это звание должен был ожидать освобождения соответствующей позиции. К кандидатам предъявлялись достаточно жесткие требования: российское подданство, возраст – 30 лет, наличие опыта хозяйственной деятельности (купец или управляющий), знание законодательства и т. д.

Законодатель установил многоступенчатую процедуру получения звания биржевого маклера. Она состояла из следующих этапов:

1) публичное объявление Департаментом внешней торговли Министерства финансов об открытии вакансии биржевого маклера;

2) подача претендентами заявки в Департамент внешней торговли с приложением доказательств своего соответствия предъявляемым к кандидатам требованиям;

3) выборы биржевого маклера посредством голосования купцов 1-й и 2-й гильдии;

4) сдача претендентом Биржевому комитету экзамена на владение законодательством и обладание иными знаниями, необходимыми биржевому инвестору;

5) утверждение биржевого маклера Департаментом внешней торговли и принесение присяги.

Основной сферой деятельности биржевых маклеров в отношении ценных бумаг было оказание помощи участникам торгов в поиске контрагента (продавца или покупателя) и в подготовке совершения сделок. Как особо отмечал А. Г. Гусаков, биржевой маклер, действуя в интересах обеих сторон, всего лишь готовит сделку, но не заключает ее ни от своего имени, ни от имени поручителя[197].

Законодательно[198] закреплялись и особые принципы поведения биржевых маклеров. В частности, они должны были вести себя честно, беспристрастно («оказывать совершенное нелицеприятие»), сохранять тайну совершаемых сделок, предостерегать доверителя в случае наличия риска обмана или вреда и, в свою очередь, воздерживаться от исполнения поручений, направленных на совершение «подлога или обмана». Также маклерам запрещалось совершать биржевые сделки в своих интересах.

Кроме этого, маклеры были обязаны составлять и выдавать сторонам сделки особые маклерские записки[199], которые удостоверяли сам факт совершения сделки.

За нарушение установленных правил биржевые маклеры в первую очередь несли имущественную ответственность (денежные штрафы), а в исключительных случаях к ним применялось такое наказание, как отрешение от должности[200].

Особое значение на крупных биржах[201] играли гоф-маклеры. Они назначались непосредственно министром финансов из числа биржевых маклеров. Гоф-маклеры занимались составлением курсовой стоимости активов, обращавшихся на бирже, участвовали в совершении сделок для государственных («казенных») нужд, а также следили за надлежащим поведением участников торгов. В последнем случае гоф-маклеры обращали особое внимание на участие в биржевых сделках лиц, не имеющих соответствующего права, а также на манипулирование рынком («распространение слухов, вредных торговле»).

Также из числа биржевых маклеров избирались биржевые нотариусы[202], которые удостоверяли сделки, одним из участников которых выступал иностранный подданный.

Особенности совершения сделок с ценными бумагами

Рост количества совершаемых на бирже сделок как с товарами, так и с ценными бумагами привел к необходимости регулирования порядка их заключения. Исследователи того времени классифицировали подобные сделки по цели, стоявшей перед участниками:

1) торговая цель (реализация ценностей или помещение свободных капиталов);

2) спекулятивная цель (выгодное использование колебания курсов ценных бумаг)[203].

Отечественное законодательство, как и зарубежное, стремилось противостоять совершению спекулятивных сделок с акциями. Именно поэтому подп. 2 п. 29 Положения о компаниях на акциях запрещал совершение подобных сделок с акциями, разрешалась передача ценных бумаг к оговоренному сроку в будущем по заранее установленной цене. Условия совершенных с целью спекуляции сделок являлись недействительными и не подлежали судебной защите, а ее участники подвергались уголовным наказаниям. При этом биржевые маклеры и нотариусы, участвовавшие в подготовке такой сделки, отрешались от должности.

На практике в России, как и в западноевропейских странах, срочные сделки с акциями продолжали совершаться на биржах и после запрета. Это происходило при помощи манипуляций с биржевой отчетностью: сделки заключались при обоюдном согласии и заносились в маклерские книги. При этом записывалась лишь отдельная информация, без указания деталей[204].

Как уже отмечалось выше, законодатель уделил особое внимание специальным лицам – биржевым маклерам, помогавшим сторонам в подготовке и совершении сделки. Это было довольно важно, особенно если учесть ту скорость, с которой заключались сделки на бирже, когда о составлении письменного договора не могло быть и речи. В этой связи большое значение приобретают уже упоминавшиеся маклерские записки, отражавшие все существенные условия совершенной сделки[205].

Управление деятельностью бирж

Вплоть до середины 30-х годов XIX века при отсутствии детального законодательства в деятельности бирж были сильны черты самоуправления. Государственное воздействие на рынок ценных бумаг осуществлялось лишь в экстренных случаях[206]. Однако повышение роли биржевых сделок в экономике страны привело к необходимости детатьной регламентации биржевых институтов. Первый шаг в этом направлении был сделан в связи с принятием Устава Санкт-Петербургской биржи, этот документ впоследствии был взят за основу и остальными российскими биржами. Разработчики устава обобщили не только зарубежный опыт, но и биржевые обычаи, принятые на Санкт-Петербургской бирже[207].

В п. 1 Устава давалось следующее определение биржи: «Биржа есть общее собрание принадлежащих к торговому сословию лиц, которые собираются в одном месте для удобности взаимных сношений и сделок по всем оборотам торговли и промышленности». Немаловажной особенностью отечественных бирж являлось отсутствие их специализации. Как и во многих странах континентальной Европы (в отличие от Англии и США), в России деление бирж на товарные и фондовые отсутствовало, хотя на наиболее крупных биржах превалировала торговля теми или иными активами. Например, в Санкт-Петербурге традиционно была развита торговля валютой и ценными бумагами, а в Москве – товарами[208].

Исходя из нового нормативного регулированы, следует отметить следующие особенности деятельности биржи [209]:

1. Правовой статус биржи не был определен: биржа не наделялась правами юридического лица. Под данным термин ом законодатель фактически понимал некое физическое место собрания торговых людей.

2. Устанавливался круг лиц, имеющих право как присутствовать, так и вести дела на бирже. В первом случае этим правом обладали все лица без ограничений[210], во втором лишь строго определенные категории (например, купцы 1-й и 2-й гильдии). Посещение биржи осуществлялось на платной основе.

3. В целях управления текущей деятельностью и надзора за совершаемыми сделками создается Биржевой комитет. В его руках сосредоточивался контроль биржевых собраний и торговой деятельности их участников, а также на него возлагались хозяйственные функции.

4. Биржевой комитет состоял из городского главы, гоф-маклера и трех членов купечества 1-й гильдии. Представители купечества избирались в состав комитета на срок не более трех лет.

5. Общий надзор за деятельностью Биржевого комитета осуществлял Департамент внешней торговли.

Общие правила размещение ценных бумаг

Долгое время вопросы создания и функционирования акционерных компаний регламентировались на основании отдельных законов, утверждавших уставы. С принятием Положения о компаниях уставы продолжали утверждаться соответствующими законами, однако теперь их содержание должно было соответствовать общим нормативным требованиям. Применительно к фондовому рынку это выразилось в видах акций, которые могли выпускать компании, в порядке распределения их между учредителями и остальными инвесторами, особенностях оплаты и иных вопросах.

Вместе с развитием промышленной деятельности в России второй половины XIX века повышается и значение фондового рынка, его влияние на экономику страны. Периодически участники рынка сталкивались с таким явлением, как биржевой ажиотаж, которое заключалось в резком росте курсовой стоимости ценных бумаг, обращавшихся на фондовом рынке. Ввиду спекулятивного характера сделок, которые являлись причиной рассматриваемого явления, все случаи биржевого ажиотажа заканчивались стремительным снижением котировок ценных бумаг. Участились случаи и манипулирования рынком крупными биржевыми игроками.

В конце 60-х годов XIX века начался биржевой ажиотаж, связанный с акциями российских компаний. Прежде всего, это было обусловлено резким ростом стоимости акций железнодорожных обществ в 1867–1868 годах[211]. Данный процесс закончился серьезным кризисом, в частности, П. В. Лизунов выделял следующие причины его возникновения:

1) бесконтрольное кредитование инвесторов для приобретения ими ценных бумаг, прежде всего, Обществом взаимного кредита (в качестве обеспечения принимались даже неоплаченные свидетельства на будущие акции): неожиданное повышение процентных ставок в течение 10 дней с 5 до 7 %, а также прекращение кредитования снизило обороты на бирже, что привело к падению цен;

2) спекулятивная игра Демутовской биржи[212];

3) спекуляция европейских бирж, особенно Берлинской, с российскими ценными бумагами[213].

Различные события как в экономике развитых стран, так и на мировой политической арене стали оказывать прямое воздействие на стабильность отечественного фондового рынка. Разумеется, неуверенность инвесторов использовалась биржевыми спекулянтами, начинавшими заключать сделки, направленные на понижение стоимости биржевых фондов[214]. Например, опасения вступления России в Франко-прусскую войну 1870–1871 годов, когда сам лишь факт объявления войны привел к падению курса банковских билетов на 5 %, а городских облигаций на 9 %[215]!

Итак, нормативное регулирование уже не соответствовало складывающимся отношениям в сфере биржевой торговли. Первой попыткой исправить ситуацию стало принятие 23 ноября 1875 тола Высочайше утвержденных Временных дополнительных правил к Уставу Санкт-Петербургской Биржи[216]. Главным нововведением этого нормативного акта стала передача управления деятельности биржи в руки собрания гласных, которое должно было представлять все биржевое сообщество.

Однако «Временные правила» не учитывали специфику различных видов торговой деятельности на бирже, а также не позволяли государству надлежащим образом контролировать колебания курсовой стоимости ценных бумаг. В условиях, когда число акционерных компаний (прежде всего, в промышленном секторе) стремительно росло, а государство для решения бюджетных проблем все чаще прибегало к выпуску облигаций, влияние на фондовый рынок становится ключевым элементов в управлении экономикой страны.

Новый этап реформирования российского биржевого законодательства начинается в 1894 году. Именно в это время на отечественной бирже наблюдается резкий рост как совершаемых сделок, так и курсовой стоимости дивидендных ценных бумаг. При этом происходящие процессы отличались от биржевого ажиотажа 1869 года, вызванного спекулятивными сделками[217]. В ноябре 1894 года Николай II согласился с мнением министра финансов С. Ю. Витте о необходимости разработки нового законодательства о биржах и акционерных компаниях. В этих целях учреждалась межведомственная комиссия из представителей министерств финансов, юстиции, внутренних дел и биржевых комитетов. Руководителем комиссии становился заместитель министра финансов – Петр Павлович Цитович[218].

Подходы к реформе, избранные комиссией, можно выразить в словах П. П. Цитовича: «Биржа не базар; на ней не может применяться полицейская власть, здесь нужна другая, более всеобъемлющая власть»[219]. При этом основной акцент делался именно на началах самоуправления биржевого сообщества. Однако данные предложения комиссии были отвергнуты вышестоящими органами. Фактически, как отмечали исследователи того времени[220], в обсуждении проекта положения выявилось противостояние интересов биржевого сообщества и государства. Кстати, в рассматриваемый период это было распространенным явлением. Вспомним хотя бы споры, сопровождавшие принятие Имперского закона Германии «О бирже»[221] (1896).

В ноябре 1896 года была предпринята попытка доработать имеющиеся предложения о реформировании биржи. В этих целях под председательством заместителя министра финансов В. И. Ковалевского было созвано специальное совещание. В результате его работы был выработан проект «Положения о биржах». Основные его особенности состояли в следующем:

1) осуществлялось регулирование именно фондовой торговли;

2) проект отличался гибкостью нормативного регулирования в целях эффективной регламентации деятельности существующих бирж[222].

В результате долгих дискуссий все же было принято решение отказаться от реформирования биржевой сферы, ограничившись изменениями в отношении рынка ценных бумаг. Вполне возможно, что, как отмечает Г. А. Жолобова, принятие единого нормативного акта, регулирующего биржевую деятельность, затруднялось в связи с различным характером фондовой и товарной биржевой торговли и вследствие неоднородности ее условий в разных местностях[223].

В 1899 году была создана комиссия для изменения Устава Санкт-Петербургской биржи, прежде всего, в части отношений, возникающих на фондовом рынке[224]. Результатом работы комиссии стало Высочайше утвержденное 27 июня 1900 года Положение Комитета Министров об образовании на Санкт-Петербургской бирже фондового отдела[225].

Совершенно прав В.П.Кардашев, который утверждал, что создание фондового отдела на Санкт-Петербургской бирже привело к уничтожению исторически сложившегося порядка управления биржей и, следовательно, к усилению контроля государства за фондовым рынком[226].

Дореволюционные авторы (например, М. Боголепов) говорили о сильном влиянии иностранного опыта на реформирование отечественного фондового рынка. В частности, отмечалось, что фондовый отдел Санкт-Петербургской биржи организован, по крайней мере, во внешних своих чертах, по немецкому образцу[227]. Современные же исследователи отмечают, что при сравнительном анализе отечественного законодательства о рынке ценных бумаг выясняется, что многие положения были заимствованы из иностранных аналогов. Например, нормы Положения, регулирующие состав фондового отдела и совета отчасти заимствованы из актов о Лондонской бирже. А нормы о маклерах соответствовали уставу парижской биржи. В то же время способ приема бумаг к котировке был установлен согласно германскому законодательству, а правила составления бюллетеня взяты из берлинской биржевой практики[228].

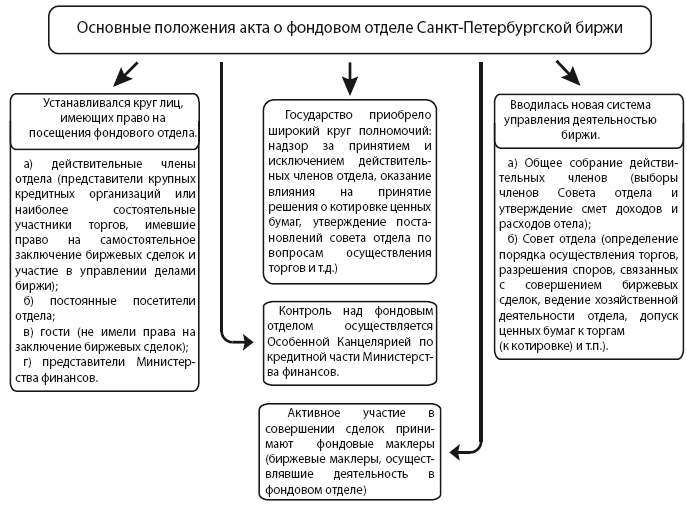

Целесообразно выделить основные положения указанного нормативного акта о фондовом отделе Санкт-Петербургской биржи:

1. Контроль над фондовым отделом осуществлялся Особенной Канцелярией по кредитной части министерства финансов.

2. Устанавливался круг лиц, имеющих право на посещение фондового отдела. В их число входили:

1) действительные члены отдела (представители крупных кредитных организаций либо наиболее состоятельные участники торгов, имевшие право на самостоятельное заключение биржевых сделок и участие в управлении делами биржи: претенденты на их пост избирались Советом отдела);

2) постоянные посетители отдела (заключали биржевые сделки лишь при участии фондовых маклеров);

3) гости (не имели права на заключение биржевых сделок);

4) представители министерства финансов.

3. Вводилась следующая система управления деятельностью биржи:

1) общее собрание действительных членов (выборы членов Совета отдела и утверждение смет доходов и расходов отела);

2) Совет отдела (определение порядка осуществления торгов, разрешения споров, связанных с совершением биржевых сделок, ведение хозяйственной деятельности отдела, допуск ценных бумаг к торгам, к котировке, и т. п.).

4. Активное участие в совершении сделок принимали фондовые маклеры (по сути те л «биржевые маклеры, но осуществлявшие деятельность в фондовом отделе).

5. Государство в лице министерства финансов приобретало довольно широкий круг полномочий (надзор за принятием и исключением действительных членов отдела, оказание влияния на принятие решения о котировке ценных бумаг, утверждение постановлений совета отдела по вопросам осуществления торгов и т. д.).

Российский фондовый рынок продолжат активно развиваться вплоть до Первой мировой войны 1914 года. Представляется возможным выделить следующие основные черты сложившегося к началу XX столетия отечественного рынка ценных бумаг:

1. Государство, являясь основным эмитентом ценных бумаг, также оказывало поддержку акционерным компаниям, выдавая гарантии на их акции.

Действительно, подавляющая часть ценных бумаг, присутствовавших на рынке, относилась к государственным, то есть составляла государственный долг, который оформлялся в виде облигаций[229]. Однако без поддержки государства не обходились и многие крупные размещения корпоративных эмитентов. Обычно это происходило при создании компаний, деятельность которых была направлена на достижение определенных общественных целей (например, строительство железных дорог). В этом случае государство предоставляло особые гарантии на случай невозможности размещения акций и получения необходимой суммы для реализации проекта[230].

Регулярно появлялись новые разновидности государственных ценных бумаг. Например, как отмечает П.П. Мигулин, в 1831 году ввиду имевшихся потрясений европейской финансовой системы был создан новый вид государственного неконсолидированного долга: Билеты Государственного Казначейства. Первоначально они не пользовались серьезным спросом, однако впоследствии приобрели популярность среди частных инвесторов[231]. Постепенно активными эмитентами на рынке ценных бумаг стали города. Их размещение могли осуществлять лишь наиболее крупные города. На начало 1913 года облигационные займы были выпущены 65 городами на общую сумму 444,6 млн рублей. Наибольшее их количество выпустила Москва (147, 3 млн рублей), на втором месте находился Санкт-Петербург – 87,6 млн[232].

2. Основной разновидностью ценных бумаг, выпускаемых российскими корпоративными эмитентами, являлись акции.

В России облигации корпоративных эмитентов не были популярным инструментом инвестиций. Более или менее широкое распространение этих ценных бумаг произошло лишь во второй половине XIX века[233]. Акционерные компании предпочитали получать финансовые средства, необходимые для их развития, либо у кредитных организаций, либо посредством выпуска акций.

Хорошо иллюстрируют ситуацию данные об иностранных инвестициях в российские корпоративные ценные бумаги. В частности, к 1915 году из всего объема иностранных инвестиций в корпоративном секторе участие в акционерных и паевых капиталах составляло 88 %, а инвестиции в облигации – всего 12 %[234].

3. Оборот иностранных ценных бумаг на территории России был ограничен.

Не подлежали ввозу и обращению на территории России выпущенные частными организациями ценные бумаги. Их перечень указывался в законодательстве и определялся министерствами финансов и иностранных дел[235]. При этом ограничения на ввоз долговых ценных бумаг, выпущенных в рамках займов иностранных государств, не устанавливались.

Очевидно, данные меры были направлены государством на поддержку отечественных эмитентов корпоративных ценных бумаг.

4. Отсутствовали ограничения на обращение ценных бумаг отечественных эмитентов на иностранных рынках.

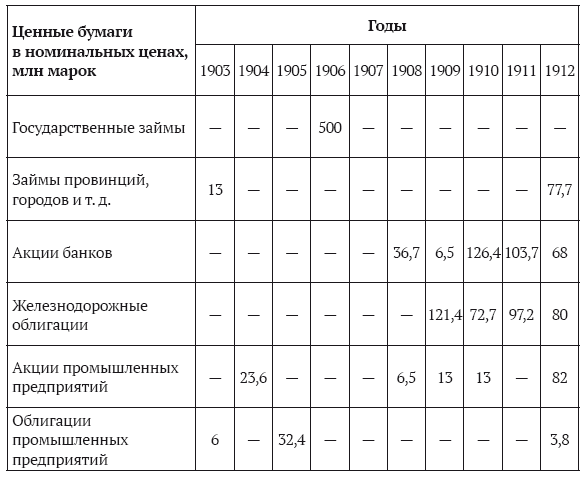

К 1914 году около двух третей объема ценных бумаг, выпущенных российскими эмитентами, обращались на отечественном фондовом рынке. Однако за рубежом совершались сделки с наиболее ликвидными российскими ценными бумагами: государственными облигациями, акциями и облигациями железнодорожных компаний, банков, промышленных и угледобывающих обществ[236]. Также довольно широко на иностранных рынках были представлены и российские государственные ценные бумаги. Следует подчеркнуть, что согласно ст. 51 Устава кредитного обязательства России по внешним займам должны были выплачиваться в точном соответствии с условиями их выпуска и без каких-либо изменений[237].

Российские ценные бумаги, допущенные к обращению на немецких биржах в начале XX века[238]

5. В России отсутствовала упорядоченная система государственного регулирования фондового рынка.

Государственное регулирование рынка ценных бумаг в XIX – начале XX века осуществлялось бессистемно, нередко формально без учета реального эффекта тех или иных действий государственных органов. Первоначально государство обращало внимание только на операции с ценными бумагами, опосредовавшими государственный долг. Что касается ценных бумаг, выпускаемых частными эмитентами, контроль государства, в основном, ограничивался процедурой предоставления разрешения на создание акционерной компании. Именно в утверждаемом Императором Уставе и закреплялись особые условия, связанные с выпуском акций и облигаций.

Основным органом, осуществлявшим контроль на рынке ценных бумаг в XIX–XX веков, было министерство финансов.

Как отмечает Ю. П. Голицын[239], одной из функций министерства было удостоверение правильности произведенной эмиссии процентных ценных бумаг акционерных и иных обществ. Данная процедура осуществлялась двумя путями:

1) наложением на ценную бумагу штемпеля с изображением государственного герба, это обозначало, что оплата процентов и погашение бумаг обеспечивалось правительством;

2) наложением на ценную бумагу грифа «уполномоченного от правительства лица», который обозначал, что число и сумма выпушенных в обращение бумаг не превышают установленных пределов.

Центральное внимание государственных органов традиционно было сосредоточено на решении как проблемы спекуляций и манипулирования рынком, так и возможных кризисов на бирже, сопровождавшихся резким снижением котировок. Например, в 1895 году министерство финансов приняло несколько мер, направленных против спекулянтов. Было сделано распоряжение, согласно которому бумаги частных торгово-промышленных предприятий допускались к котировке на бирже только с разрешения министра финансов. Кроме того, с целью ограничения спекуляции с бумагами, выпускаемыми в обращение, министерство финансов ограничило допуск бумаг новых выпусков к котировке на бирже [240].

В целях противодействия кризисным явлениям по инициативе министерства финансов в 1899 году было инициировано заключение соглашения между крупнейшими российскими банками об образовании своеобразного союза, получившего название банковский или биржевой «Красный крест»[241]. Банки, получая государственное финансирование, принимали участие в скупке акций в целях недопущения обвала котировок ценных бумаг на рынке[242].

Как уже отмечалось во второй главе, Первая мировая война оказала серьезное влияние на развитие рынка ценных бумаг во всех развитых странах, что, прежде всего, привело к усилению государственного регулирования фондового рынка. Одним из первых проявлений этого стало прекращение в 1914 году биржевых операций в Петербурге, а затем и в иных городах. Решения «по закрытию бирж» были согласованы с правительством [243].

Кроме того, в годы войны возник вопрос о владении акциями и участии в управлении Российскими акционерными компаниями гражданами враждебных России государств (прежде всего Германии). С учетом начала затяжной фазы боевых действий, когда экономики всех задействованных в войне стран работали на пределе своих возможностей, оставлять в руках подданных упомянутых стран возможность управления ключевыми отечественными компаниями было опасно.

В этой связи стоит ознакомиться с информацией, приводимой А. В. Венедиктовым в одной из своих работ[244]. По его данным, в рассматриваемый период стали появляться проекты, связанные с передачей государству контроля в компаниях с «недружественным» иностранным участием. Например, министерство торговли подготовило специальный проект программы овладения важными электрическими и электротехническими предприятиями. К примеру, планировалось приобрести в казну от 1/3 до 1/5 акций «Общества Электрического Освещения 1886 года», однако из-за противоречий между московским правительством и швейцарскими акционерами это не было достигнуто. Однако были и положительные примеры получения государством контроля над компаниями. Например, в результате реализации проекта преобразования «Всеобщей компании электричества» во «Всеобщую электрическую компанию» российское правительство получило 2/3 акций созданной компании. Помимо этого, в 1915–1917 годах государство назначило особые правления и ликвидационные комиссии в более чем 80 предприятий с германским капиталом. В состав вновь созданных органов входили как чиновники, так и предприниматели и даже представители отдельных акционеров.

Затяжная война во многом спровоцировала и Февральскую революцию 1917 года, в результате которой власть в стране перешла т. н. Временному Правительству. В числе первых нормативных актов, принятых новым руководством страны, стали постановления, посвященные проблеме акционерных компаний. Прежде всего, речь идет о Постановлении Временного Правительства от 10 марта 1917 года № 388 «О немедленном облегчении образования акционерных обществ и устранении из их уставов национальных и вероисповедных ограничений»[245].

Наиболее серьезные нововведения законодательства можно разбить на следующие группы:

1) наделение министра торговли и промышленности правом утверждать и изменять уставы акционерных компаний, а также увеличивать компаниям срок размещения акций (п. 1 Постановления);

2) снятие ограничений, связанных с акционерными компаниями применительно к иностранным и российским гражданам, не исповедывающим христианскую религию (п. 2 и 3 Постановления) [246];

3) включение в уставы российских компаний положения о недопущении к управлению делами обществ и товариществ «подданных воюющих с Россией держав» (п. 6 Постановления).

Упомянутые меры привели к росту числа акционерных компаний в России и первичных размещений на рынке, что завершилось лишь с приходом к власти большевиков.

Активное формирование российского фондового рынка произошло в XIX – начале XX века. В этот период создается необходимая для его развития инфраструктура (прежде всего, сами торговые площадки – биржи), появляются и постоянно совершенствуются нормативные основы. Несмотря на отсутствие системного подхода к регулированию рынка ценных бумаг, органы государственной власти постепенно усиливают свое влияние на фондовый рынок, в том числе за счет сокращения полномочий органов биржевого самоуправления.

Дореволюционный период правового регулирования рынка ценных бумаг.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК