11.2. Противодействие неправомерному использованию инсайдерской информации и манипулированию рынком ценных бумаг

Почему, спрашивал он себя, отец не воспользуется случаем и не приобретет облигации Техасской республики лично для себя… Надо думать, что он считал это не вполне законным, хотя и противозаконного тут, собственно, ничего не было. Почему бы не вознаградить себя за такую неофициальную осведомленность? Фрэнк решил, что его отец не в меру честен, не в меру осмотрителен, – когда он сам вырастет, сделается биржевиком, банкиром и финансистом, то уж, конечно, не упустит такого случая.

Теодор Драйзер «Финансист», 1912 год

Инсайдерская торговля – это грех, и война против нее священна.

Генри Манн «В защиту инсайдерской торговли», 1966 год

Правовое регулирование так называемой инсайдерской торговли (insider trading) оказывает серьезное воздействие на положение корпораций во многих странах мира[1084]. Причинами появления данного института стали усложнение мировых финансовых рынков и потребность в изменении правового регулирования рынка ценных бумаг.

По своей сути инсайдерская торговля возникает в связи с экономическим феноменом – асимметрией информации. При этом асимметрия возникает именно тогда, когда одна из сторон сделки знает больше, чем другая [1085].

Существуют различные теории, объясняющие суть инсайдерской торговли[1086]. Например, приверженцы имущественной теории (property theory) считают, что те, кто прилагал усилия по созданию новой информации вправе рассчитывать на выгоду от сделки. Те же, кто просто узнал информацию от инсайдера, не вправе извлекать доход от подобных сделок.

В теории равенства информации (parity information), наоборот, считается, что все инвесторы должны играть по одним правилам, то есть им должны быть обеспечены равные возможности.

Существует и еще одна точка зрения, с позиции которой инсайдерская торговля – это компенсация менеджерам за их хорошую работу. Ведь они используют инсайдерскую информацию, зная, что акции будут расти благодаря их усилиям.

Несмотря на различные подходы к пониманию инсайдерской торговли, в развитых странах все же господствует негативное отношение к использованию инсайдерской информации в целях совершения сделок на рынке ценных бумаг. Здесь следует подчеркнуть, что, осуществляя сделки на фондовом рынке, инсайдер тем самым не только подрывает его основы, подталкивая остальных инвесторов к аналогичному поведению для максимального извлечения прибыли, но и причиняет вред конкретному контрагенту по сделке, а также остальным участникам рынка, ведь курсовая стоимость ценных бумаг под воздействием инсайдерских сделок подвержена колебаниям.

Отдельные авторы[1087] считают предвестником законодательства об инсайдерской торговле американский Закон о казначействе 1789 года. Согласно ему, сотрудникам данного ведомства (на тот момент там работало всего в человек) запрещалось быть заинтересованным в бизнесе и участвовать в сделках на рынке ценных бумаг. Справедливости ради нужно отметить, что на иные государственные органы закон не распространялся. А штаты в указанный период подобных ограничений не вводили.

В России долгое время отсутствовало правовое регулирование данного явления. По отзывам многих исследователей, на рынке даже сложилась точка зрения о том, что российский рынок ценных бумаг носит манипулятивный и инсайдерский характер[1088].

Только в 2010 году был принят Федеральный закон от 27 июля 2010 года № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее Закон об инсайде) [1089].

В этом законе дается полное определение понятия инсайдерской информации. В общих чертах в этом качестве выступает точная и конкретная информация, которая не была распространена или предоставлена, так как ее распространение или предоставление может оказать существенное влияние на цены финансовых инструментов, курс иностранной валюты и (или) стоимость товаров. Кроме этого, в Законе об инсайде приведен перечень инсайдерской информации.

В зарубежных правопорядках в разные периоды существовали различные подходы к определению инсайдерской информации (ИИ). Детальный обзор данных подходов делает И. Киселева. Например, в статье 118(2)(а) Закона Великобритании «О финансовых услугах» 2001 года ИИ – это информация, которая не является общедоступной для участников рынка и которую участники, если бы она была им доступна, вероятно, посчитали бы значимой для принятия решения о том, на каких именно условиях следует осуществлять сделки с соответствующим финансовым инструментом. Статья 10-1 Ордонанса Франции № 67-833 от 28 сентября 1967 года (в редакции Ордонанса № 96-597 от 2 июля 1996 года) определяет ИИ как привилегированную неизвестную общественности информацию о перспективах или положении эмитента, ценные бумаги которого обращаются на организованном рынке, или о перспективах эволюции финансового инструмента, допущенного кобращению на организованном рынке. Согласно статье 2–1 Закона Норвегии «О торговле ценными бума га ми» от 1997 года, ИИ – точная и конфиденциальная информация о финансовых инструментах, эмитенте этих финансовых инструментов или других факторах, которые могут иметь существенное влияние на цену этих финансовых инструментов. Статья 34 Закона Дании «О торговле ценными бумагами» от 2000 года определяет ИИ следующим образом: это неопубликованная информация об эмитентах ценных бумаг, о ценных бумагах или рыночных условиях, относящихся к этим ценным бумагам, которая могла бы повлиять на формирование стоимости одной или более ценных бумаг в случае ее обнародования. Информация считается обнародованной, если имело место разглашение ее существенных деталей на рынке. Информация, представленная фондовой биржей, считается обнародованной, если биржа сама распространила эту информацию. Ст. 103 Закона «О рынке ценных бумаг» Сингапура дает такое определение: ИИ – информация, которая обычно недоступна, но если бы была доступна, то оказала бы существенное влияние на стоимость ценных бумаг компании. Согласно статье 13 Закона Германии «О торговле ценными бумагами» от 1994 года, ИИ – факты, которые не являются публично известными, относятся к одному или нескольким эмитентам ценных бумаг и могут существенно повлиять на стоимость ценных бумаг в случае их раскрытия[1090].

Противодействие неправомерному использованию инсайдерской информации осуществляется посредством определения понятий «инсайдер» и «сведения, относящиеся к инсайдерской информации».

Инсайдеры перечислены в ст. 4 Закона об инсайде. Разработчики данного нормативного акта пошли по пути максимального перечисления лиц, которым может быть известна инсайдерская информация. При этом к ним относятся как различные участники рынка ценных бумаг (эмитенты, профессиональные участники и т. п.), так и их члены органов управления и сотрудники.

Сведения, относящиеся к инсайдерской информации, указаны в ст. 3 рассматриваемого закона. При этом отдельные перечни такой информации подробно раскрываются в подзаконных нормативных актах[1091]. Целесообразно охарактеризовать основные группы участников рынка ценных бумаг, относительно которых сформированы перечни сведений, считающихся инсайдерской информацией[1092]:

1) эмитенты, эмиссионные ценные бумаги которых либо допущены к организованным торгам, либо готовятся к этому посредством подачи заявки об их допуске к указанным торгам:

– информация о созыве и проведении общего собрания участников (акционеров) эмитента;

– о повестке дня заседания совета директоров (наблюдательного совета) эмитента, а также о принятых им решениях;

– о появлении лица, контролирующего эмитента, а также о прекращении оснований такого контроля;

– о завершении размещения эмиссионных ценных бумаг эмитента;

2) организаторы торговли:

– информация о принятии организатором торговли решения о приостановлении и возобновлении, или об изменении условий (режима), или о прекращении торгов ценными бумагами, производными финансовыми инструментами, иностранной валютой или определенными товарами;

– о принятии биржей решения о включении ценных бумаг в котировальный список (допуск ценных бумаг к торгам с прохождением процедуры листинга) либо об исключении ценных бумаг из котировального списка (делистинг ценных бумаг);

– об итогах выпуска (дополнительного выпуска) биржевых облигаций;

3) клиринговые организации, депозитарии и кредитные организации, осуществляющие расчеты по результатам сделок, совершенных через организаторов торговли:

– информация, содержащаяся в утвержденных уполномоченным органом клиринговой организации правилах клиринга;

– информация, содержащаяся в подлежащих исполнению поручениях депозитарию, осуществляющему расчеты по результатам сделок, совершенных через организаторов торговли, на зачисление ценных бумаг на торговый счет депо;

– об обязательствах участников клиринга, в отношении которых проводится клиринг;

4) профессиональные участники рынка ценных бумаг и иные лица, осуществляющие в интересах клиентов операции с финансовыми инструментами, иностранной валютой и (или) товарами, получившие инсайдерскую информацию от клиентов:

– информация, содержащаяся в подлежащих исполнению поручениях клиентов на совершение сделок с ценными бумагами в случае, когда исполнение таких поручений может оказать существенное влияние на цены соответствующих ценных бумаг[1093];

– информация, составляющая существенные условия договоров доверительного управления, связанные с совершением сделок с ценными бумагами и (или) заключением договоров, являющихся производными финансовыми инструментами, в случае, когда осуществление доверительного управления в соответствии с указанными условиями может оказать существенное влияние на стоимость ценных бумаг;

5) информационные агентства, осуществляющие раскрытие или предоставление информации отдельных участников рынка ценных бумаг:

– информация, относящаяся к инсайдерской информации эмитентов;

– информация, относящаяся к инсайдерской информации профессиональных участников рынка ценных бумаг и иных лиц, осуществляющих в интересах клиентов операции с финансовыми инструментами, иностранной валютой и (или) товарами, раскрытие или предоставление которой осуществляется информационным агентством;

6) рейтинговые агентства:

– информация о присвоении, изменении, приостановке рейтинга или ином рейтинговом действии в отношении отдельных участников рынка ценных бумаг;

– информация, относящаяся к инсайдерской информации отдельных участников рынка ценных бумаг, полученная рейтинговым агентством в связи с присвоением рейтинга или совершением иного рейтингового действия.

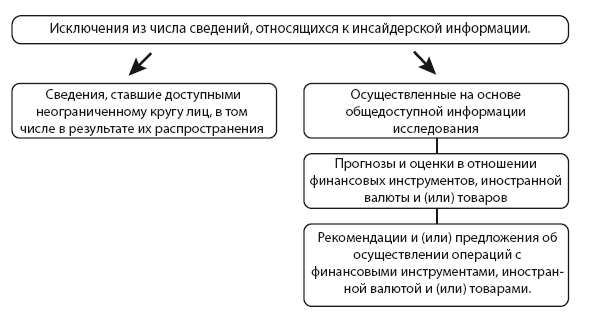

Действующее законодательство предусматривает отдельные исключения из числа сведений, относящихся к инсайдерской информации:

1) сведения, ставшие доступными неограниченному кругу лиц, в том числе в результате их распространения;

2) осуществленные на основе общедоступной информации исследования, прогнозы и оценки в отношении финансовых инструментов, иностранной валюты и (или) товаров, а также рекомендации и (или) предложения об осуществлении операций с финансовыми инструментами, иностранной валютой и (или) товарами.

В законодательстве установлен запрет на использование инсайдерской информации в следующих целях[1094]:

1) для осуществления операций с финансовыми инструментами, иностранной валютой и (или) товарами, которых касается инсайдерская информация, за свой счет или за счет третьего лица, за исключением совершения операций в рамках исполнения обязательства по покупке или продаже финансовых инструментов, иностранной валюты и (или) товаров, срок исполнения которого наступил, если такое обязательство возникло в результате операции, совершенной до того, как лицу стала известна инсайдерская информация;

2) путем передачи ее другому лицу, кроме тех лиц, которые включены в список инсайдеров в связи с исполнением обязанностей, установленных федеральными законами, либо в связи с исполнением трудовых обязанностей или исполнением договора;

3) путем дачи рекомендаций третьим лицам, обязывания или побуждения их иным образом к приобретению или продаже финансовых инструментов, иностранной валюты и (или) товаров.

В развитых странах нарушение законодательства об инсайдерской информации традиционно влечет за собой уголовное наказание. Одним из самых громких случаев последнего времени стало привлечение к уголовной ответственности бывшего члена совета директоров Goldman Sachs Раджата Гупты[1095]. Он был приговорен к двум годам лишения свободы и штрафу в $5 млн за передачу инсайдерской информации об инвестбанке хедж-фонду Galleon в разгар финансового кризиса[1096].

В материалах дела отмечается, что с 2008 года по январь 2009 года Гупта сообщал другому признанному виновным лицу Раджу Раджаратнаму важную непубличную информацию, которую узнавал как член совета директоров Goldman Sachs и P&G, понимая, что Раджаратнам использует полученную информацию для покупки и продажи ценных бумаг. При этом правоохранительными органами было зафиксировано несколько телефонных разговоров между Гуптой и Раджаратнамом, во время которых передавалась информация. Перед закрытием NYSE 23 сентября 2008 года Гупта участвовал по телефону в заседании совета директоров Goldman Sachs, на котором обсуждались планы Berkshire Hathaway инвестировать в банк $5 млрд. Как говорится в обвинении, через 16 секунд после того, как Гупта положил трубку, когда до закрытия торгов оставалось 6 минут, ассистент Гупты набрал номер Раджаратнама. За две минуты до закрытия торгов компания Galleon по указанию Раджаратнама приобрела 217 200 акций Goldman примерно на $27 млн[1097].

Манипулирование уже давно считается одной из серьезных угроз функционирования рынка ценных бумаг. Вспомним, как в XIX веке администрация Парижской биржи под влиянием действий злоумышленников часто распространяла сведения, которые впоследствии оказывались ложными, так как основывались на телеграммах с подложными подписями. Это делалось в целях понижения или повышения курсовой стоимости определенных ценных бумаг[1098].

В современном мире возможности манипулирования только расширились. Именно поэтому законодательство многих стран предусматривают жесткий надзор за рынком в целях недопущения случаев манипулирования. Не является исключением и Россия.

Итак, согласно ст. 5 Закона об инсайде, к манипулированию рынком относятся следующие действия [1099]:

1) умышленное распространение через средства массовой информации, в том числе через электронные, информационно-телекоммуникационные сети, доступ к которым неограничен (включая сеть «Интернет») или любым иным способом заведомо ложных сведений, в результате которого цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без распространения таких сведений;

2) совершение операций с финансовым инструментом, иностранной валютой и (или) товаром по предварительному соглашению между участниками торгов и (или) их работниками и (или) лицами, за счет или в интересах которых совершаются указанные операции, в результате которых цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без таких операций;

3) совершение сделок, обязательства сторон по которым исполняются за счет или в интересах одного лица, в результате которых цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без таких сделок;

4) выставление за счет или в интересах одного лица заявок, в результате которого на организованных торгах одновременно появляются две и более заявки противоположной направленности, в которых цена покупки финансового инструмента, иностранной валюты и (или) товара выше цены либо равна цене продажи такого же финансового инструмента, иностранной валюты и (или) товара, в случае, если на основании указанных заявок совершены операции, в результате которых цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживатись на уровне, существенно отличающемся от того уровня, который сформировался бы без таких операций[1100];

5) неоднократное, в течение торгового дня, совершение на организованных торгах сделок за счет или в интересах одного лица на основании заявок, имеющих на момент их выставления наибольшую цену покупки либо наименьшую цену продажи финансового инструмента, иностранной валюты и (или) товара, в результате которых их цена существенно отклонилась от уровня, который сформировался бы без таких сделок, в целях последующего совершения за счет или в интересах того же или иного лица противоположных сделок по таким ценам и последующее совершение таких противоположных сделок;

6) неоднократное в течение торгового дня совершение на организованных торгах за счет или в интересах одного лица сделок в целях введения в заблуждение относительно цены финансового инструмента, иностранной валюты и (или) товара, в результате которых цена финансового инструмента, иностранной валюты и (или) товара поддерживалась на уровне, существенно отличающемся от уровня, который сформировался бы без таких сделок;

7) неоднократное неисполнение обязательств по операциям, совершенным на организованных торгах без намерения их исполнения, с одними и теми же финансовым инструментом, иностранной валютой и (или) товаром, в результате чего цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без таких операций.

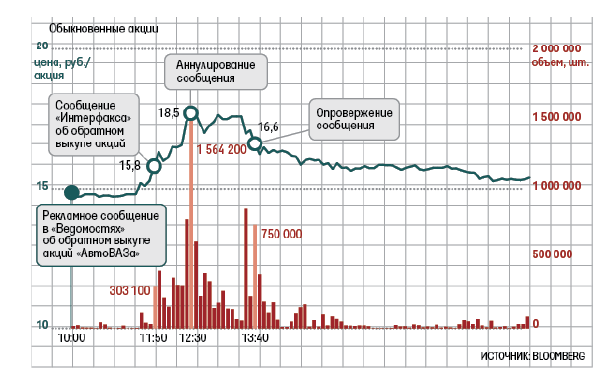

Торги акциями «АвтоВАЗа» на Московской бирже 20 декабря 2012 года[1101]

На практике выявить факт манипулирования рынком, а тем более доказать причастность к нему определенных лиц достаточно сложно. В России в последнее время было зафиксировано несколько случаев подобного поведения. Наиболее громким примером манипулирования рынком в случае положительных результатов проверки, осуществляемой ФСФР[1102], может стать ситуация, сложившаяся с акциями ОАО «АвтоВАЗ». По информации газеты «Ведомости» 20 декабря 2012 года в течение часа стоимость указанных акций выросла на 25 %, до 18,5 рублей за штуку. Привилегированные акции подорожали на 13 %. К полудню объем торгов бумагами «АвтоВАЗа» составил 180 млн рублей, притом что в среднем в декабре этот показатель колебался в диапазоне 2–5 млн рублей в день. Впрочем, затем началось падение. По итогам дня обыкновенные акции «АвтоВАЗа» выросли на 2,34 %, привилегированные – на 0,7 %, капитализация составила 30,9 млрд рублей. Объем торгов за день – 194,5 млн рублей. Рыночный ажиотаж был вызван ложными сообщениями о выкупе эмитентом собственных акций. Оно было опубликовано на правах рекламы 19 декабря в номере «Ведомостей». В сообщении со ссылкой на «АвтоВАЗ» говорилось, что с 19 декабря по 21 января проводится выкуп акций по 24,17 рублей за штуку. Кроме того, до конца 2012 года планируется завершить переговоры о выкупе долей «Ростехнологий» (28,89 %) и «Сбербанк CIB» (20,14 %), говорилось в публикации. Сообщения такого же содержания появились на лентах «Интерфакса» и на одном из сайтов РБК в 11:51 и 11:41 МСК соответственно. В 12:31 «Интерфакс» отозвал сообщение об оферте. А в 13:39 выпустил опровержение. С сайта РБК новость тоже была удалена. Официальный представитель эмитента заявил, что «АвтоВАЗ» никакого отношения к рекламе не имеет[1103].

Необходимо особо отметить, что, учитывая глобализацию, развитие сети Интернет и компьютеризацию сферы совершения сделок на фондовом рынке,[1104] возможности его манипулирования в последнее время многократно повысились. Например, в апреле 2013 года сирийские хакеры взломали аккаунт в Твиттере информационного агентства АР и сообщили от его имени о взрывах в Белом доме и ранении Президента США Барака Обамы. Несмотря на то, что уже через несколько минут посте появления ложной информации последовало опровержение, индекс Доу Джонса понизился с 14,700 до 14,570 пунктов, а индекс S&P 500 упал на 1 %[1105].

Следует отметить, что, согласно положению законодательства,[1106]не являются манипулированием рынком действия, определенные пунктами 2–6, изложенными выше, которые направлены:

1) на поддержание цен на ценные бумаги в связи с размещением и обращением ценных бумаг, при этом действия осуществляются участниками торгов в соответствии с договором с эмитентом или лицом, обязанным по ценным бумагам;

2) на поддержание цен в связи с осуществлением выкупа, приобретения акций, погашения инвестиционных паев закрытых паевых инвестиционных фондов в случаях, установленных федеральными законами;

3) на поддержание цен, спроса, предложения или объема торгов финансовым инструментом, иностранной валютой и (или) товаром, при этом действия осуществляются участниками торгов в соответствии с договором, одной из сторон которого является организатор торговли.

Более подробно об ответственности за нарушение Закона об инсайде будет сказано в главе, посвященной ответственности на рынке ценных бумаг.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК