10.2. Органы, осуществляющие государственное регулирование рынка ценных бумаг в России

Саморегулируемая сила рынка и сила внешнего государственного регулирования <…> не разъединены, как принято считать, они не противостоят друг другу в контексте дилеммы «или-или». Они всегда сосуществуют рядом и укрепляют друг друга.

В. Д. Миловидов «Либерализм и регулирование финансового рынка», 2012 год

В настоящее время в России существует сложная система государственного регулирования рынка ценных бумаг. Соответствующими полномочиями в той или иной степени обладает несколько федеральных органов исполнительной власти, а также Центральный банк Российской Федерации[987]. Прежде чем рассмотреть современное положение в этой сфере, целесообразно сказать несколько слов об этапах развития системы государственного регулирования рынком ценных бумаг в новой России:

1. Становление системы государственного регулирования (1991–1996).

На данном этапе полномочия по регулированию рынка ценных бумаг распределялись между Министерством финансов РФ[988] и Центральным банком РФ. В условиях становления российского рынка ценных бумаг с учетом отсутствия нормативно-правовой базы между этими структурами постоянно происходили споры, связанные с объемом полномочий каждого из них[989].

Кроме этого, как отмечает А. В. Габов, определенными полномочиями обладали Государственный комитет по управлению имуществом РФ, Антимонопольный комитет (ГКАП России). Параллельно существовала Комиссия по ценным бумагам и фондовым биржам при Президенте России [990]. Именно на ее базе в 1994 году была создана Федеральная комиссия по ценным бумагам и фондовому рынку при Правительстве РФ[991].

2. Постепенная концентрация основных регулятивных полномочий в ФКЦВ (1996–2004).

В 1996 году произошло несколько значимых событий: был принят Закон о рынке ценных бумаг и была образована Федеральная комиссия по рынку ценных бумаг[992]. Важно отметить, что, согласно принятому закону, именно ФКЦВ становилась федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, по контролю над деятельностью профессиональных участников рынка ценных бумаг (определяла порядок их деятельности) и по разработке стандартов эмиссии ценных бумаг[993]. Таким образом, была предпринята попытка создания единого органа, осуществляющего государственное регулирование рынка ценных бумаг. Хотя конфликтные ситуации в регулятивной сфере продолжали возникать, правда, уже между ФКЦВ и Банком России[994].

По мнению М. Ю. Алексеева, многие нормативные акты, выпускавшиеся ФКЦВ и ЦВ по одинаковому кругу вопросов, противоречили друг другу, а руководство этих органов не смогло и (или) не хотело идти на взаимные уступки. На рынке создалась напряженная ситуация. К обсуждению сложившегося кризиса на уровне руководства Правительства были подключены основные заинтересованные лица – ключевые участники рынка. При этом общение с главными фигурантами данного конфликта (руководителем ФКЦВ Д. В. Васильевым и заместителем Председателя Банка России А. А. Козловым) с глазу на глаз и в ходе всяких совещаний на разных уровнях свидетельствовало об изначальной полной несовместимости позиций сторон. Имела место и личная неприязнь. Как отмечает М. Ю. Алексеев, стороны вели между собой настоящую войну со всеми ее атрибутами. Причем не обо всем уместно сказать даже сейчас. Сложившаяся ситуация ставила в неудобное положение участников рынка, особенно банки. Кредитные организации подчинялись одновременно двум регуляторам, выдвигавшим противоречащие друг другу требования[995].

3. Создание единого органа, осуществляющего регулирование нескольких сегментов финансового рынка – ФСФР (2004–2012).

В 2004 году вместе с широкомасштабной реформой органов системы государственного управления произошло образование Федеральной службы по финансовым рынкам, которая стала федеральным органом исполнительной власти, осуществляющим функции по принятию нормативно-правовых актов, контролю и надзору в сфере финансовых рынков (за исключением страховой, банковской и аудиторской деятельности)[996]. Как отмечали некоторые авторы[997], принятые меры были направлены на создание на базе нового органа исполнительной власти единого регулятора финансовых рынков – мегарегулятора.

Впоследствии полномочия ФСФР были расширены, она стала, помимо прочего, осуществлять контроль и надзор в сферах страховой деятельности, кредитной кооперации и микрофинансовой деятельности, деятельности товарных бирж, биржевых посредников и биржевых брокеров, формирования и инвестирования средств пенсионных накоплений, в том числе включенных в выплатной резерв, а также стала обеспечивать государственный контроль над соблюдением требований законодательства РФ о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком[998].

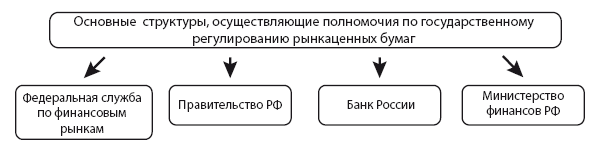

В настоящее время полномочия по государственному регулированию рынка ценных бумаг осуществляют следующие основные[999] структуры: Федеральная служба по финансовым рынкам, Правительство РФ, Министерство финансов РФ, Банк России, Федеральная служба по финансовым рынкам.

1. Федеральная служба по финансовым рынкам.

Именно ФСФР является базовым органом, осуществляющим государственное регулирование на рынке ценных бумаг. Ст. 42 Закона о рынке ценных бумаг относит к ее компетенции обширный перечень функций:

1) осуществляет разработку основных направлений развития рынка ценных бумаг и координацию деятельности федеральных органов исполнительной власти по вопросам регулирования рынка ценных бумаг;

2) утверждает стандарты эмиссии ценных бумаг, проспектов ценных бумаг эмитентов, в том числе иностранных эмитентов, осуществляющих эмиссию ценных бумаг на территории РФ, и порядок государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг;

3) разрабатывает и утверждает единые требования к правилам осуществления профессиональной деятельности с ценными бумагами;

4) устанавливает обязательные требования к операциям с ценными бумагами, нормы допуска ценных бумаг к их публичному размещению, обращению, котированию и листингу, расчетно-депозитарной деятельности, правила ведения учета и составления отчетности (за исключением бухгалтерского учета и бухгалтерской отчетности) эмитентами и профессиональными участниками рынка ценных бумаг;

5) устанавливает обязательные требования к порядку ведения реестра;

6) устанавливает порядок и осуществляет лицензирование различных видов профессиональной деятельности на рынке ценных бумаг, а также приостанавливает или аннулирует указанные лицензии в случае нарушения требований законодательства РФ о ценных бумагах;

7) устанавливает порядок выдачи разрешений и осуществляет выдачу разрешений на приобретение статуса саморегулируемой организации профессиональных участников рынка ценных бумаг, ведет реестр указанных организаций, отзывает разрешения на приобретение статуса саморегулируемой организации при нарушении требований законодательства РФ о ценных бумагах, а также стандартов и требований, утвержденных федеральным органом исполнительной власти по рынку ценных бумаг;

8) определяет стандарты деятельности инвестиционных, негосударственных пенсионных, страховых фондов и их управляющих компаний, а также страховых компаний на рынке ценных бумаг;

9) осуществляет контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг, саморегулируемыми организациями профессиональных участников рынка ценных бумаг требований законодательства РФ о ценных бумагах, стандартов и требований, утвержденных федеральным органом исполнительной власти по рынку ценных бумаг;

10) в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, контролирует порядок проведения операций с денежными средствами или иным имуществом, совершаемых профессиональными участниками рынка ценных бумаг;

11) обеспечивает раскрытие информации о зарегистрированных выпусках ценных бумаг, профессиональных участниках рынка ценных бумаг и регулировании рынка ценных бумаг;

12) обеспечивает создание общедоступной системы раскрытия информации на рынке ценных бумаг;

13) устанавливает квалификационные требования к работникам профессиональных участников рынка ценных бумаг, требования к профессиональному опыту лиц, осуществляющих функции единоличного исполнительного органа профессиональных участников рынка ценных бумаг, утверждает программы квалификационных экзаменов для аттестации граждан в сфере профессиональной деятельности на рынке ценных бумаг, определяет условия и порядок аккредитации организаций, осуществляющих аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг в форме приема квалификациониых экзаменов и выдачи квалификационных аттестатов, осуществляет аккредитацию таких организаций, определяет типы и формы квалификационных аттестатов и ведет реестр аттестованных лиц;

14) разрабатывает проекты законодательных и иных нормативных актов, связанных с вопросами регулирования рынка ценных бумаг, лицензирования деятельности его профессиональных участников, саморегулируемых организаций профессиональных участников рынка ценных бумаг, контроля за соблюдением законодательных и нормативных актов о ценных бумагах, проводит их экспертизу;

15) разрабатывает рекомендации по применению законодательства РФ, регулирующего отношения, связанные с функционированием рынка ценных бумаг;

16) осуществляет руководство региональными отделениями федерального органа исполнительной власти по рынку ценных бумаг;

17) определяет порядок ведения реестра и ведет реестр профессиональных участников рынка ценных бумаг, содержащий данные о выданных, приостановленных и об аннулированных лицензиях на осуществление профессиональной деятельности на рынке ценных бумаг;

18) устанавливает и определяет порядок допуска к первичному размещению и обращению вне территории РФ ценных бумаг, выпущенных эмитентами, зарегистрированными в России;

19) обращается в арбитражный суд с иском о ликвидации юридического лица, нарушившего требования законодательства РФ о ценных бумагах и о применении к нарушителям санкций, установленных законодательством РФ;

20) осуществляет надзор за соответствием объема выпуска эмиссионных ценных бумаг их количеству в обращении;

21) определяет порядок ведения реестра эмиссионных ценных бумаг и ведет указанный реестр, содержащий информацию о зарегистрированных федеральным органом исполнительной власти по рынку ценных бумаг выпусках (дополнительных выпусках) эмиссионных ценных бумаг, а также о выпусках (дополнительных выпусках) эмиссионных ценных бумаг, не подлежащих в соответствии с действующим законодательством, за исключением облигаций Банка России;

22) взаимодействует с Банком России при осуществлении им надзора и наблюдения за платежными системами, в которых осуществляются переводы денежных средств в целях расчета по сделкам с ценными бумагами и (или) сделкам, совершенным на организованных торгах, в случаях, предусмотренных Федеральным законом «О национальной платежной системе».

2. Правительство РФ.

Правительство также обладает полномочиями в рассматриваемой сфере. Например, оно вправе принимать меры по регулированию рынка ценных бумаг[1000]. На заседаниях Правительства РФ также устанавливаются объемы выпуска государственных ценных бумаг[1001].

3. Министерство финансов РФ.

Как уже отмечалось в 4-й главе, до недавнего времени именно министерство регламентировало особенности выпуска и обращения государственных ценных бумаг[1002]. Однако с 2011 года оно было наделено правом осуществлять разработку основных направлений развития рынка ценных бумаг и координацию деятельности федеральных органов исполнительной власти по вопросам регулирования рынка ценных бумаг [1003].

Наделению Министерства финансов дополнительными полномочиями предшествовали планы этого ведомства по коренному преобразованию принципов регулирования финансовых рынков. В декабре 2010 года на сайте министерства был опубликован проект указа Президента России[1004], содержащий следующие положения:

– упразднить Федеральную службу по финансовым рынкам;

– преобразовать Федеральную службу страхового надзора в Федеральную финансовую службу, передав ей функции ФСФР по контролю и надзору в сфере финансовых рынков (кроме банковской и аудиторской деятельности);

– возложить на Министерство финансов функции ФСФР по принятию нормативно-правовых актов в сфере финансовых рынков.

Однако указанным планам не суждено было сбыться, и проект указа так и не был подписан.

4. Банк России.

Центральный банк Российской Федерации, прежде всего, осуществляет регулирование положения на рынке ценных бумаг кредитных организаций. Он принимает решение об их государственной регистрации, выдает, приостанавливает действие и отзывает лицензии на осуществление банковских операций, а также регистрирует эмиссию ценных бумаг кредитными организациями[1005].

Представленная выше система государственного регулирования рынка ценных бумаг неоднократно подвергалась критике со стороны как ученых. так и участников рынка. Например, А. В. Габов критиковал большое количество регуляторов на рынке. С его точки зрения, намного правильнее уйти от множественности регуляторов и передать контроль над финансовым рынком одному регулятору. Ученый полагает, что сосредоточение регулирующих функций в рамках одного органа может снять множество ведомственных противоречий и устранить «серые» зоны, которые не входят в компетенцию ни одного регулятора. Это, конечно, несет свои риски: отсутствие в системе регулирования сдержек и противовесов может выступить своего рода демотивирующим фактом для регулятора, а громоздкость, которая будет предполагаться большим количеством объектов регулирования, может, в конечном итоге, привести к неэффективности регулирующего воздействия[1006].

Представители НАУФОР также критикуют сложившуюся систему государственного регулирования: в настоящее время наблюдается фрагментация регулирования между разными государственными органами, затрудняющая сам процесс. Наиболее болезненным и наименее оправданным с функциональной точки зрения является разделение регулятивных функций между Минфином и ФСФР, которое произошло в 2011 году, в результате чего регулятивный процесс усложнился и замедлился. Разделение функций между ФСФР, Минтруда и Минфином в отношении негосударственных пенсионных фондов также является неоправданным и исключает целостное регулирование НПФ.

Проблему излишнего усложнения государственного управления рынком ценных бумаг отмечали и представители другой саморегулируемой организации – ПАРТАД. По их словам, негативные черты проявляются в особенностях функционирования государственного аппарата, в бюрократических методах регулирования, в наличии многочисленных, в том числе административных, барьеров для привлечения инвестиций и внедрения инноваций [1007].

Разделение регулятивных полномочий между ФСФР и Банком России проведено по функциональному признаку и не так критично, как разделение регулятивных полномочий в отношении НПФ, когда одни и те же виды деятельности регулируются разными органами. Такое разделение в целом не приводит к регулятивному конфликту, за исключением регулирования депозитарной деятельности, которое является примером нарушения Центральным банком принципа функционального регулирования. Помимо прочего, выделяется такой негативный момент, как высокая степень формальности надзора. По мнению участников рынка, надзорные органы фокусируются только на нарушениях, которые очевидны и легко выявляются, следовательно, здесь возникает перспектива в сфере привлечения к ответственности[1008].

Другую негативную особенность современного государственного регулирования рынка ценных бумаг выделяет Е. В. Зенькович. По ее словам, прямое государственное воздействие на рынок в основном сводится к применению различных карательных мер: высокие штрафы, приостановление деятельности, аннулирование лицензии. При этом избранный ФСФР подход к организации правоприменения ведет к повышению волюнтаризма чиновников[1009].

Эффективность системы государственного регулирования проявляется в критические для страны и экономики периоды. Например, во время финансового кризиса. За последние десятилетия Россия пережила несколько потрясений, затронувших финансовую систему, что не могло не отразиться на рынке ценных бумаг. В первой главе уже говорилось об истоках мирового финансового кризиса 2008 года и о противодействии ему со стороны властных структур различных государств. Теперь целесообразно сказать несколько слов о том, каким образом противостояла кризису Россия. Все принятые меры можно разбить на две группы[1010]:

1) меры оперативного государственного воздействия;

2) меры, направленные на изменение нормативно-правовой базы. Что характерно, довольно часто меры оперативного государственного воздействия сопровождаются изменением законодательства, поэтому все указанные группы мер необходимо рассматривать в комплексе.

Государство предприняло целый ряд мер, связанных с поддержкой различных групп участников рынка ценных бумаг. Многие эмитенты пострадали в результате резкого падения курсовой стоимости ценных бумаг. Дело в том, что многие компании заключили кредитные договоры, обеспеченные ценными бумагами дочерних или контролирующих обществ. В связи со снижением стоимости заложенных ценных бумаг должники были вынуждены дополнительно передать в залог ликвидное имущество либо досрочно исполнить обязательства по договору. В условиях финансового кризиса это могло привести к банкротству многих субъектов предпринимательской деятельности. Чтобы избежать такого поворота событий, государство предприняло меры, направленные на широкомасштабную скупку ценных бумаг. В этом процессе приняли участие Внешэкономбанк и Банк России[1011]. Кроме этого, государство приняло участие в выкупе дополнительной эмиссии акций отдельных юридических лиц [1012].

На поддержку инвесторов и эмитентов были также направлены меры ФСФР, связанные с изменением оснований для приостановки торгов на организованном рынке[1013]. Кроме того, был расширен ломбардный список Банка России (то есть список ценных бумаг, пригодных для обеспечения кредитов Банка России). В него были включены акции и облигации юридических лиц – резидентов России[1014].

В качестве законодательных мер можно выделить принятие специального закона, направленного на предоставление Российской Федерации права осуществлять меры по повышению капитализации банковских кредитных организаций, являющихся акционерными обществами, путем обмена облигаций федерального займа на привилегированные акции таких банков (процедура повышения капитализации)[1015].

Одну интересную особенность законодательства, принимаемого сразу же в ответ на финансовый кризис, отметила Роберта Романо (Roberta Romano). Эти наблюдения относятся к США, но справедливы и для других стран, включая Россию. Итак, прежде всего, руководство любого государства не может не действовать, то есть не демонстрировать обществу свое активное стремление изменить основы правового регулирования. Однако это приводит к снижению эффективности принимаемых нормативных актов в связи с отсутствием достаточного времени на осмысление произошедшего. Более того, нередко в качестве новых законов предлагаются уже давно разработанные проекты, лишь немного исправленные в соответствии с ситуацией!. И самое главное, чтобы исправить допущенные «антикризисным законотворчеством» ошибки, требуется очень много времени, а законодатель крайне неохотно идет на подобные исправления. К примеру, на изменение закона Гласса-Стигола (Glass-Steagall Act) о разделении банков на коммерческие и инвестиционные ушли десятилетия, а на внесение поправок в закон Сарбенса-Оксли (Sarbanes-Oxley Act) в целях вывести из-под его действия небольшие компании – 8 лет [1016].

В целом можно сделать вывод о том, что регулирующие органы во главе с Правительством РФ на возникающие проблемы реагировали достаточно оперативно и эффективно. В то же время необходимо отметить, что отдельные мероприятия вызывают сомнения в их обоснованности, например, широкомасштабная поддержка курсовой стоимости российских ценных бумаг[1017].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК