10.3. Современные тенденции государственного регулирования рынка ценных бумаг в России

Я не верил глазам, глядя на то, как бизнесмены при каждом кризисе обращаются к государству с мольбами о подачках или о защите от той самой конкуренции, которая сделала эту систему настолько продуктивной.

Уильям Саймон «Время для правды», 1979 год

Финансовый кризис спровоцировал дискуссию, направленную на поиск возможных способов изменения системы государственного регулирования различных сегментов финансового рынка не только в России, но и за рубежом. Стало очевидно, что в новых условиях прежние методы регулирования рынка не приемлемы. При этом все чаще обсуждаются стратегические провалы, которые наглядно демонстрируют неспособность существующей системы предотвратить финансовый кризис или хотя бы минимизировать его последствия.

Отдельные исследователи отмечают, что ключевая проблема реформирования системы регулирования заключается в стремлении создать структуру, где главную роль играет сам регулятор, а не участники рынка, которые воспринимаются скорее как объекты, чем как независимые участники возникающих на рынке отношений[1018]. Другие ученые, анализируя причины неудач SEC в регулировании рынка ценных бумаг, отмечают, что в последние десятилетия Комиссия стала уделять основное внимание защите прав эмитентов и инвестиционных компаний, а не защите прав инвесторов [1019].

Для того чтобы оценить перспективы изменения государственного регулирования рынка ценных бумаг в России, необходимо сказать несколько слов об основных подходах к регулированию в зарубежных юрисдикциях. Имеется несколько подходов к определению моделей государственного регулирования на рынке ценных бумаг. В зависимости от особенностей взаимодействия регулирующих органов с участниками рынка А. В. Новаковский выделяет следующие модели:

1. Активный регулятор + СРО (США).

2. Активный регулятор во взаимодействии с рынком (Великобритания).

3. Регулятор, ориентированный на надзор (ФРГ).

4. Регулятор + биржа (Гонконг)[1020].

По признаку специализации выполнения функции регулирования рынка ценных бумаг А. В. Габов выделяет следующие модели:

1. Комплексное (интегрированное) регулирование. Оно заключается в отсутствии ведомства, которое специализируется на регулировании исключительно рынка ценных бумаг, при этом функции регулирования рынка возлагаются на органы с более широкой компетенцией: министерство финансов, национальный (центральный) банк или специализированное агентство по регулированию финансовых рынков (Чехия, Ирландия, Бельгия, Сингапур).

2. Централизованное (специализированное) регулирование. В данном случае создается отдельный регулирующий орган (США, Китай).

3. Децентрализованное регулирование, которое предполагает наличие специализированного ведомства с сохранением регулирующих полномочий у иных регуляторов или наличие нескольких регулирующих органов одновременно (Канада)[1021].

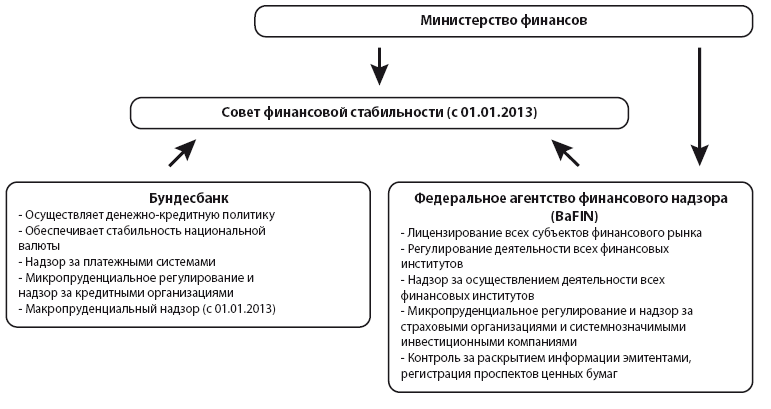

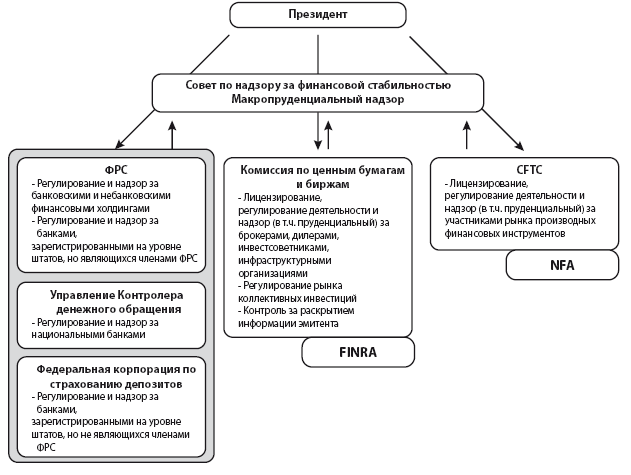

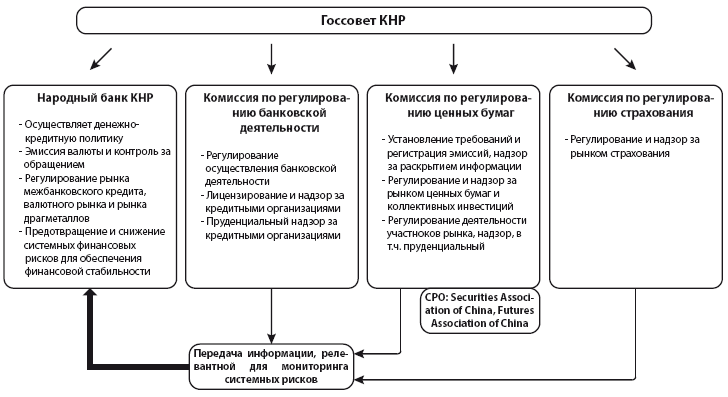

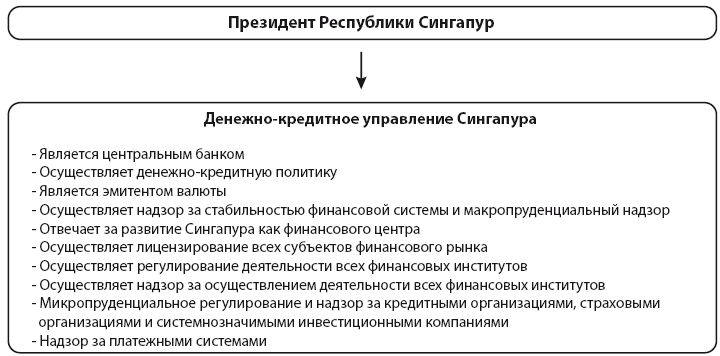

Со спецификой построения органов государственного регулирования рынка ценных бумаг и финансового рынка в отдельных зарубежных странах можно ознакомиться в приведенных ниже схемах[1022].

Великобритания (с 01.01.2013)

Германия

Франция

США

КНР

Сингапур

В 1-й главе уже отмечалось изменение подхода к организации системы государственного регулирования финансовым рынком, наблюдаемое в последние годы. Причиной этому послужил финансовый кризис 2008 года, который заставил пересмотреть прежде распространенную точку зрения о допустимости предоставления большой степени свободы участникам рынка. В настоящее время, наряду с усилением контрольных и надзорных функций государства, происходит активный поиск наиболее эффективной формы воздействия на рынок и его участников.

В связи с этим все чаще звучат предложения о необходимости создания т. н. мегарегулятора – органа государственной власти или специально созданного юридического лица, обладающего властными полномочиями по осуществлению централизованного регулирования финансового рынка.

Термин «мегарегулятор» преимущественно используется в российской практике. За рубежом данное понятие широкого распространения не приобрело, вместо него употребляется «единый регулятор» (single regulator)[1023] или супер-регулятор[1024].

Сама концепция единого регулятора стала активно обсуждаться с момента объявления министром финансов Великобритании (The Chancellor of the Exchequer) Гордоном Брауном (Gordon Brown) в мае 1997 года планов по объединению девяти регулирующих органов на финансовом рынке в единую структуру[1025]. По результатам реализации этих планов в Великобритании было создано Управление по финансовому регулированию и надзору (The Financial Services Authority)[1026]. Однако создание единого регулятора не является чисто английским нововведением. В других странах подобные структуры были образованы намного раньше. Например, в 1984 году Денежно-кредитное управление Сингапура (The Monetary Authority of Singapore) было наделено функциями по регулированию рынка ценных бумаг, учитывая, что оно уже обладало властными полномочиями в банковской и страховой сферах[1027]. Чуть позже к системе единого регулирования на финансовом рынке пришли Скандинавские страны: Норвегия (Kredittilsynet —1986 год), Дания (Finanstilsynet – 1988 год), Швеция (Finansinspektionen – 1991 год) [1028].

Под воздействием новых тенденций в государственном регулировании финансового рынка концепция создания единого регулятора – мегарегулятора – появилась и в России. Считается, что впервые в нашей стране данный термин был публично использован в Аналитической записке «Перспективы возрождения и развития российского рынка капитала». Проект документа был опубликован в 1999 году[1029].

Концепция создания мегарегулятора в России стала широко обсуждаться с 2004 года, когда была создана ФСФР. В 2010 году в Государственную Думу был внесен законопроект об объединении регулирующих органов в рамках одного юридического лица, который предлагалось назвать единым федеральным органом регулирования финансовых рынков[1030]. При этом указывались следующие причины подобного регулирования:

– единство предмета регулирования и контроля – в основании любой финансовой услуги и деятельности по ее оказанию лежат тождественные друг другу признаки, кем бы такая услуга ни оказывалась (банками, инвестиционными фондами, брокерами и т. п.) и в чем бы она ни заключалась;

– необходимость удаления ведомственных барьеров регулирования и контроля;

– желание добиться правильно сбалансированного развития всех секторов финансового рынка, которое было вызвано тем, что до тех пор, пока сектор банковских услуг регулируется и контролируется одним органом, а сектор, к примеру, услуг инвестиционных фондов – другим, никакого баланса в их развитии ожидать не приходится[1031].

В марте 2010 года данный законопроект был отклонен. С новой силой обсуждение реформирования системы регулирования финансового рынка возобновилось осенью 2012 года, когда данный вопрос был поднят в Правительстве РФ[1032]. При этом в ходе прошедших общественных обсуждений было рассмотрено три основных варианта реформы:

1. Концентрация всех регулятивных и надзорных полномочий (кроме кредитных организаций) в ФСФР с увеличением бюджетного финансирования.

2. Создание Агентства по финансовым рынкам при Банке России и концентрация всех регулятивных и надзорных полномочий.

3. Концентрация всех регулятивных и надзорных полномочий в Центральном банке Российской Федерации[1033].

В качестве основного был выбран вариант, предполагающий концентрацию властных полномочий на базе Центрального банка[1034]. За реализацию именно этого варианта были высказаны следующие основные доводы:

1) ускорение процедуры принятия нормативных актов за счет отсутствия необходимости межведомственных согласований;

2) организационная простота единого ведомства (по сравнению с вариантом агентства) и стандартизация внутриведомственного корпоративного управления;

3) максимальная экономия средств федерального бюджета;

4) формирование целостной стратегии развития финансового сектора;

5) эффективный консолидированный надзор за финансовыми группами[1035].

Вопрос о создании мегарегулятора не так однозначен, как может показаться на первый взгляд. Долгое время исследователи выделяли не только плюсы, связанные с комплексным регулированием финансового рынка, но и негативные моменты, которые могут сопровождать процесс централизации государственного регулирования. Например, Я. М. Миркин отмечал вредность данного процесса ввиду неразвитости отечественного финансового рынка и отсутствия сложных финансовых инструментов[1036].

Бывший министр финансов России А. Л. Кудрин выделил другую проблему. Обсуждая вариант его создания на базе Банка России, он отметил, что функция регулирования и надзора на финансовых рынках относится к компетенции Правительства, при этом Банк России обладает независимостью. Следовательно, получив данную функцию. Банк России де-факто отстраняет орган государственной власти от воздействия на важный сектор экономики[1037]. Кстати, здесь следует вспомнить об одной интересной тенденции, проявившейся в посткризисный период: во многих странах усиливается влияние на регулирование финансовых рынков именно политиков, а не профессиональных госслужащих[1038].

Важным аспектом предлагаемых подходов к реформированию системы регулирования фондового рынка является повышение роли саморегулируемых организаций[1039].

Как правило, использование саморегулируемых организаций объясняется следующими причинами:

– необходимость наличия специальных знаний у лица, осуществляющего регулирование;

– повышение эффективности регулирования[1040].

В настоящее время закон предусматривает возможность создания саморегулируемых организаций профессиональными участниками рынка ценных бумаг[1041]. Данный статус получает тать ко та организация, которая учреждена не менее, чем десятью участниками[1042].

СРО обычно создаются в следующих целях:

– обеспечение условий профессиональной деятельности участников рынка ценных бумаг;

– соблюдение стандартов профессиональной этики на рынке ценных бумаг;

– защита интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихся членами саморегулируемой организации;

– установление правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг[1043].

Несмотря на то, что во многих развитых странах подобные организации играют активную роль в регулировании рынка ценных бумаг[1044], в России этого пока добиться не удалось[1045].

К сожалению, история развития саморегулирования на фондовом рынке России знает отрицательный результат расширения полномочий СРО. Как отмечает В. Д. Миловидов, один из первых конфликтов регулятора финансового рынка и саморегулируемых организаций был связан с отменой в 2001 году обязательного членства участников рынка в таких организациях. По его словам, данное полномочие СРО было отменено абсолютно правильно, так как фактически привело к созданию «системы кормления» для т. н. рыночной бюрократии СРО[1046].

С возобновлением активной дискуссии о создании в России мегарегулятора началось планирование и новой роли СРО в процессе регулирования рынком. Довольно широко обсуждается вопрос о передаче в ведение СРО следующих вопросов:

1) обязательность членства в СРО должна быть введена на отдельных сегментах финансового рынка органом, ответственным за проведение государственной политики на финансовом рынке, при охвате не менее 2/3 участников рынка по виду деятельности;

2) в отношении членов СРО контроль за соблюдением лицензионных требований следует передать на уровень СРО;

3) проекты законодательных и правительственных актов должны проходить регламентированный на нормативном уровне процесс обсуждения с профессиональным сообществом и СРО, аргументы которых должны отклоняться письменно с обоснованием причины.

На уровень СРО следует передать решение вопросов о квалификации персонала профессиональных участников и ее оценки, включая разработку квалификационных требований и принятие решений как о необходимости, так и о порядке персональной аттестации. Для организаций, не являющихся членами СРО, могут сохраняться квалификационные требования органов государственного регулирования.

Необходимо также сформировать единый третейский суд СРО вместо разрозненных образований при каждой из них [1047].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК