7.1. Понятие эмиссии

Эмиссия является центральным элементом перераспределения финансовых средств от инвестора к эмитенту. В ходе эмиссии происходит возникновение ценных бумаг, появляются соответствующие права и обязанности у различных участников данного процесса. Применительно к эмиссионным ценным бумагам важность самой процедуры эмиссии заключается в том, что в ее результате эмитент становится обязанным перед довольно большим количеством лиц. Отсюда вполне возможны нарушение прав приобретателей ценных бумаг и конфликтные ситуации между эмитентом и инвесторами. Учитывая специфику рынка ценных бумаг, даже единичные случаи негативной практики эмиссии ценных бумаг могут отрицательно сказаться на инвестиционной привлекательности как самого рынка, так и экономики страны в целом[552].

Кроме этого, сама процедура эмиссии таит в себе множество вопросов и спорных моментов не только теоретического, но и практического характера, поэтому большое чисто подзаконных нормативных актов посвящено именно ее регулированию.

Итак, согласно Закону о рынке ценных бумаг, под эмиссией понимается установленная законом последовательность действий эмитента по размещению эмиссионных ценных бумаг. Однако летать но установленное понятие эмиссии не вполне точно отражает ее суть и потому справедливо критикуется многими исследователями, которые обращают внимание на следующие моменты.

Во-первых, законодательство сводит процедуру эмиссии к действиям одного лишь эмитента, хотя в принципе невозможно представить такую эмиссию, при которой возникновение ценных бумаг зависело бы только от одного эмитента [553].

Во-вторых, в определении отсутствует какое-либо разделение категорий эмиссии и размещения. Безусловно, размещение ценных бумаг – это важный, но не единственный этап эмиссии.

Поскольку эмиссия представляет собой последовательность действий эмитента и иных лиц (государственных органов, органов корпоративного управления и т. д.), то в результате этих действий возникают эмиссионные отношения, имеющие направленность на решение задач, стоящих перед эмитентом. Как и любые отношения в сфере экономики, они, будучи опосредованы правом, приобретают характер правовых отношений. Рассматривая их по отраслевой принадлежности, то есть делению права на отрасли по предмету и методу, следует подчеркнуть их комплексный характер. А с точки зрения стоящих перед эмиссией целей они приобретают единую направленность.

В отечественной юридической доктрине выделяются различные подходы к определению правовой природы эмиссии. Так, В. К. Андреев считает, что «сама по себе эмиссия есть торговая сделка, которая должна соответствовать нормам ст. 153–181 ГК РФ. Эмиссия ценных бумаг – односторонняя сделка. Она создает обязанности для эмитентов (д. ля акционерного общества, иного юридического лица, государственных органов исполнительной власти и органов местного самоуправления)»[554]. Аналогичной точки зрения придерживался М. И. Брагинский, который также относил эмиссию ценных бумаг к числу односторонних сделок[555].

Кроме этого, существует противоположная позиция Г. Н. Шевченко: она предлагает рассматривать эмиссию как «сложное юридическое явление, которое не может быть сведено к односторонней сделке; это последовательность действий эмитента, включающая в себя различные юридические факты, в том числе односторонние сделки, административные акты, гражданско-правовые договоры. Волеизъявления одной стороны явно недостаточно для того, чтобы эмиссионные ценные бумаги были размещены»[556].

Наиболее точным представляется определение эмиссии, данное А. Ю. Синенко: «эмиссия ценных бумаг – совокупность гражданско-правовых сделок, административных актов и организационно-распорядительных действий (содержание эмиссии), совершаемых эмитентами и иными лицами в предписываемой законом или в ином порядке, им установленном, форме и последовательности (процедура эмиссии), и направленных на размещение ценных бумаг, а, в конечном счете, – на удовлетворение экономических потребностей граждан и юридических лиц»[557].

Эмиссия преследует следующие основные цели:

1) привлечение дополнительных финансовых ресурсов для развития эмитента;

2) перераспределение объема корпоративных прав, принадлежащих владельцам акций [558].

В случае, когда происходит выпуск акций, эмитент может преследовать одновременно все обозначенные цели. Например, по сообщениям СМИ, в октябре 2012 года фонд Russia Partners стал акционером «Восточного экспресс-банка», выкупив часть его дополнительной эмиссии. Russia Partners выкупил половину эмиссии на сумму 4,6 млрд руб., что составило 7 % акций указанного эмитента. До проведения дополнительной эмиссии крупнейшими акционерами банка являлись фонд Baring Vostok Capital Partners (30 %) и IFC (13,9 %). Они сохранили доли и вместе с пакетом Russia Partners получили контроль в банке[559].

В недавнее время эмиссия стала использоваться и в целях реализации государственных планов по приватизации акционерных обществ. Например, с учетом приоритетов экономического развития Российской Федерации одной из основных задач государственной политики в сфере приватизации федерального имущества в 2011–2013 годах является стимулирование развития фондового рынка[560].

По сообщению Министерства экономического развития и торговли Российской Федерации, до 2016 года планируется сократить или прекратить участие государства в уставных капиталах крупнейших российских эмитентов, как уже обращающихся на фондовых биржах (ОАО «Банк ВТБ», ОАО «НК „Роснефть“», ОАО «АК„Транснефть“», ОАО «Аэрофлот», ОАО «Русгидро» и др.), так и тех, которые имеют значительные перспективы входа в группу наиболее ликвидных ценных бумаг на российском биржевом рынке (ОАО «АК„Алроса“», ОАО «РЖД», ОАО «ОЗК», ОАО «Уралвагонзавод» и др.). При этом, исходя из высокой инвестиционной привлекательности акций этих компаний и важности развития российского фондового рынка, Минэкономразвития считает приоритетом размещение приватизируемых акций и акций дополнительного выпуска этих компаний с листингом на российских фондовых площадках (Московской бирже)[561].

В последнее время широкую популярность приобрело понятие IPO (Initial Public Offering) – первичное публичное предложение ценных бумаг (прежде всего, акций) частной компании. Иными словами, IPO представляет собой публичное предложение, которое компания делает всем заинтересованным инвесторам, выставляя на продажу пакет акций, который по размерам обычно не превышает блокирующий (что позволяет собственникам сохранить контроль над компанией).

Следует особо подчеркнуть, что IPO не является синонимом эмиссии. Во-первых, эмиссия может быть связана не только с акциями, но и с иными ценными бумагами. Во-вторых, эмиссия может проводиться и без осуществления публичного размещения ценных бумаг, например, по закрытой подписке. В-третьих, понятие IPO, по своей сути, вообще не является юридическим термином и не определяется ни в одном отечественном нормативном акте[562]. Под ним довольно часто подразумевается не только сам процесс размещения или продажи ценных бумаг, но и сопутствующие процессы, прежде всего, маркетингового свойства, организуемые с целью повышения интереса к ценным бумагам со стороны потенциадьных инвесторов (например, т. н. pre-marketing и road show).

Процесс, получивший название pre-marketing, состоит в том, что инвестиционные консультанты совместно с эмитентом определяют основные подходы к его позиционированию на рынке: составляются аналитические обзоры и презентационные материалы[563]. Например, в январе 2013 года в рамках премаркетинга Московской Биржи эмитент выбирал дату публичного размещения акций: необходимо было сделать выбор между началом февраля и концом апреля. С одной стороны, считалось, что чем раньше пройдет размещение, тем больше шанс продать инвесторам ожидания роста биржи за счет ее заявленных проектов. С другой – высказывались опасения, что Московская Биржа технически не полностью готова, необходимы дополнительные встречи с аналитиками и инвесторами. Кроме того, в апреле IPO могло быть подкреплено консолидированной финансовой отчетностью за весь 2012 год, а не за девять месяцев в случае с февральским размещением[564].

Неотъемлемым элементом маркетинговой стратегии IPO является процесс, получивший название road show[565]. Основная цель road show состоит в проведении цикла встреч в различных городах и странах между руководством эмитента, андеррайтерами и крупными институциональными инвесторами. Отдельные институциональные инвесторы могут получить приглашение на индивидуальную встречу, в ходе которой будут подробно рассказаны различные детали планируемого размещения акций[566]. Однако проведение road show серьезно влияет на стоимость, по которой будут размещены акции компании, ведь именно институциональные инвесторы контролируют значительную часть финансовых ресурсов и могут приобрести значительную часть или весь объем планируемой эмиссии акций.

Вот наглядный пример рассматриваемого процесса. 15 ноября 2012 года компания «Мегафон» объявила о начале road show и назвала примерную стоимость акции и глобальной депозитарной расписки (GDR), которую рассчитывает получить по итогам размещения на Лондонской фондовой бирже, – $20–25. При этом предполагалось завершить встречи с инвесторами 27 ноября, а само IPO провести предположительно 28 ноября[567].

Необходимо отметить, что в действующем российском законодательстве закреплено понятие публичного размещения ценных бумаг. Под ним понимается размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на организованных торгах. При этом не является публичным размещение предназначенных для квалифицированных инвесторов ценных бумаг на организованных торгах. Публичное размещение не следует отождествлять ни с понятием эмиссии (публичное размещение – всего лишь разновидность одного из этапов процедуры эмиссии – размещения ценных бумаг), ни с понятием IPO.

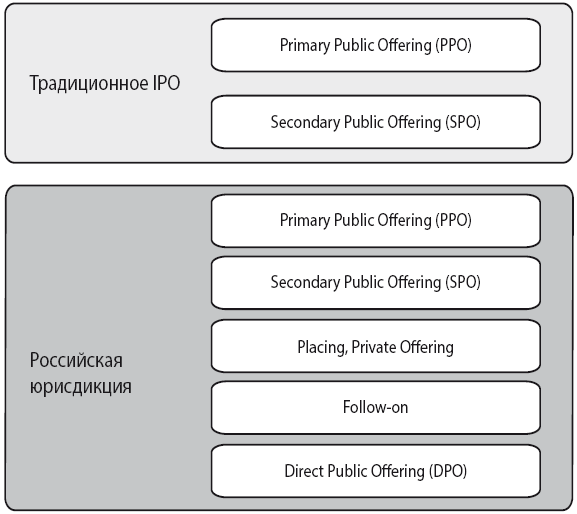

Традиционно IPO принято разделять на следующие виды:

1. Primary Public Offering (РРО) – первичное публичное предложение акций. В ходе РРО к размещению предлагается новый выпуск акций компании. При этом РРО используется как способ привлечения необходимого капитала компанией-эмитентом.

2. Secondary Public Offering (SPO) – вторичное публичное предложение акций. SPO используется для размещения акций, принадлежащих уже существующим акционерам – создателям компании или венчурным фондам[568]. Следует отметить, что в качестве предлагающего пакет акций к продаже может выступать и государство в процессе приватизации[569]. В отличие от РРО, SPO не оказывает влияния на уставный капитал организации, однако делает компанию публичной и повышает ее ликвидность.

В российской практике термин IPO трактуют более широко, причисляя к нему следующие явления:

– частное размещение среди узкого круга заранее отобранных инвесторов с получением листинга на бирже (placing, private offering);

– размещение компанией, чьи акции уже торгуются на бирже, дополнительного выпуска акций на открытом рынке – так называемое доразмещение или вторичное публичное размещение (follow-on);

– самостоятельное публичное размещение акций эмитента напрямую первичным инвесторам, минуя организованный рынок, – direct public offering (DPO)[570].

Во второй половине 2000-х годов применительно к процессу выпуска акций крупнейших российских компаний, находящихся под контролем государства, стал употребляться термин «народное IPO». В 2006 году произошло публичное размещение акций ОАО «НК „Роснефть“», а в следующем году – ОАО «Сбербанк России» и ОАО Банк ВТБ[571]. При этом в ходе размещения ценных бумаг всячески подчеркивалась связь указанных компаний с государством. Данное обстоятельство привело к тому, что акционерами стали физические лица, не обладающие надлежащим уровнем финансовой грамотности и полагавшие, что вложение в акции таких крупных компаний с участием государства не может привести к финансовым потерям. В результате после снижения курсовой стоимости акций, произошедшей во время кризиса 2008 года, многие мелкие инвесторы так и не смогли компенсировать денежные средства, вложенные в приобретение ценных бумаг.

Как отмечают некоторые эксперты, «в силу специфики, сложности компаний, которые выходят на публичное размещение, частные инвесторы подчас не всегда могут правильно оценить риски, параметры оценок, прогнозы роста компании, которые закладывают менеджмент или банкиры. Инвестирование в ценные бумаги, тем более акции, дело сложное, непростое. Это дело профессиональных, квалифицированных инвесторов»[572]. В этой связи даже руководители акционерных обществ с участием государства высказались против реализации народного IPO. Например, руководитель ОАО «РЖД» Владимир Якунин особо отметил, что «при народном IPO государство берет на себя некую ответственность за доходность моих инвестиций. А в сложном мире бизнеса оно не может этого гарантировать. Сама идея, как всегда, хороша, но результат получается по Черномырдину»[573].

В связи с массовым недовольством миноритарных акционеров ОАО Банк ВТВ было принято решение, поддержанное и являвшимся на тот момент Председателем Правительства России В. В. Путиным, о проведении обратного выкупа акций у акционеров (т. н. buy-back)[574].

В чем же состояли особенности выкупа акций ОАО Банк ВТБ[575].

1. Предложение (оферта) о приобретении акций было сделано дочерним обществом ООО ВТВ Пенсионный администратор[576]?.

2. Принять участие в обратном выкупе смогли только владельцы акций, которые приобрели их в рамках эмиссии, состоявшейся в 2007 году, и являлись акционерами на 1 февраля 2012 года (то есть на день, предшествующий упомянутому выступлению Председателя Правительства РФ).

3. Предложение распространялось на владельцев обыкновенных именных акций – физических и юридических лиц, в т. ч. нерезидентов. Иными словами, была оказана поддержка не только российским гражданам, принявшим участие в народном IPO, но и более искушенным инвесторам – юридическим лицам. Кроме того, предложение распространилось и на иностранных инвесторов.

4. Цена выкупа составила 13,6 коп. за 1 акцию, что соответствует стоимости первичного размещения акций в 2007 году.

5. Количество акций, выкупаемых у одного акционера, не могло быть больше:

– количества акций, приобретенных им в ходе IPO в 2007 году;

– количества акций, которыми акционер владел по состоянию на 1 февраля 2012 года;

– 3 676 471 акции (или 500 тыс. рублей).

6. Срок действия предложения – с 12 марта по 13 апреля 2012 года.

7. Наследники участников народного IPO, вступившие в права наследования до окончания срока действия оферты, также смогли принять участие в обратном выкупе.

По итогам проведенного обратного выкупа акций было подано около 75 тыс. заявок на сумму примерно 11,5 млрд рублей[577]! С практикой подобной процедуры вряд ли можно согласиться. Во-первых, лица, приобретавшие акции, должны были допускать вероятность снижения рыночной стоимости ценных бумаг и сознательно принимать на себя указанные риски. Во-вторых, выкуп акций осуществлялся за счет средств юридического лица, находящегося пусть и не под прямым, но под косвенным контролем государства. В-третьих, данная мера не повысила инвестиционную привлекательность ни акций ОАО Банк ВТБ, ни российского фондового рынка в целом[578]. Миноритарные владельцы реализовали принадлежащие им акции, не собираясь участвовать в новых размещениях акций на российском рынке капиталов.

В связи с рассматриваемой темой интересен опыт Республики Казахстан. В этой стране наблюдается системный подход к вовлечению миноритарных инвесторов в инвестиционную деятельность на фондовом рынке. В этих целях постановлением Правительства Республики Казахстан от 8 сентября 2011 года № 1027 была утверждена Программа вывода пакетов акций дочерних и зависимых организаций акционерного общества «Фонд национального благосостояния„Самрук-Казына“» на рынок ценных бумаг[579].

Согласно разделу 4 Программы, ее целями является следующее:

1) предоставление возможности населению Казахстана владеть акциями крупнейших компаний, а также диверсифицировать и преумножить сбережения путем инвестирования в ценные бумаги;

2) развитие казахстанского рынка ценных бумаг;

3) создание культуры инвестирования на рынке ценных бумаг;

4) повышение прозрачности, эффективности и конкурентоспособности крупнейших компаний Казахстана.

Что характерно, приобретать акции в рамках программы «народное IPO» могут исключительно граждане Казахстана.

В российских условиях правовая основа осуществления эмиссии корпоративных ценных бумаг[580], прежде всего, базируется на нормах, закрепленных в Гражданском кодексе Российской Федерации, Законе о рынке ценных бумаг (Глава 5)[581], Законе об акционерных обществах, Законе об обществах с ограниченной ответственностью и в подзаконных нормативных актах, среди которых особое значение имеют следующие документы:

1. Стандарты эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденные Приказом Федеральной службы по финансовым рынкам от 25 января 2007 года № 07-4/пз-н. Стоит отметить, что Стандарты эмиссии следует рассматривать в качестве основного нормативно-правового акта подзаконного характера, детально регламентирующего отношения по осуществлению эмиссии.

2. Инструкция Банка России от 10 марта 2006 года № 128-И «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации».

3. Приказ ФСФР РФ от 10 октября 2006 года № 06-117/пз-н «Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг».

4. Приказ ФСФР РФ от 10 июня 2009 года № 09–21/пз-н «Об утверждении Положения о порядке выдачи Федеральной службой по финансовым рынкам разрешения на размещение и (или) организацию обращения эмиссионных ценных бумаг российских эмитентов за пределами Российской Федерации».

5. Приказ ФСФР РФ от 13 марта 2007 года № 07–23/пз-н «Об утверждении порядка присвоения государственных регистрационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг».

6. Распоряжение ФКЦВ от 1 апреля 2003 года № 03-606/р «О государственной регистрации Федеральной комиссией по рынку ценных бумаг и ее региональными отделениями выпусков эмиссионных ценных бумаг».

7. Положение о порядке приостановления эмиссии и признания выпуска ценных бумаг несоетоявшимся или недействительным, утвержденное постановлением Федеральной комиссии по рынку ценных бумаг 31 декабря 1997 года № 45.

Важную особенность правового регулирования эмиссии отмечает А. Ю. Синенко. В частности, он говорит, что эмиссия ценных бумаг относится к гражданско-правовой сфере, в связи с чем основные способы воздействия покоятся на общих дозволениях. Используя этот прием, эмитенты и инвесторы строят свои взаимоотношения на основах равенства и автономии воли. Однако особое значение и специфика эмиссионных ценных бумаг предопределили уровень государственного регулирования правоотношений, в том числе с использованием достаточно большого массива запрещающих и обязывающих норм[582].

Долгое время законодательство различных государств не имело единого подхода к правовому регулированию процесса выпуска акций. Например, еще в XIX веке в США отсутствовали единые правила выпуска ценных бумаг. Эмиссия ценных бумаг регулировалась уставами самих компаний, хотя во многом эти правила были одинаковыми. В частности, специальные книги компаний (company's books) открывались для подписки с 1 мая по 1 сентября[583].

Как уже отмечалось выше, объектом эмиссии являются эмиссионные ценные бумаги. В следующем параграфе, прежде всего, будут проанализированы особенности процедуры эмиссии акций, как базовых ценных бумаг, обращающихся на фондовом рынке. В то же время будет рассмотрена специфика эмиссии и иных финансовых инструментов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК