9.2. Виды профессиональных участников рынка ценных бумаг[875]

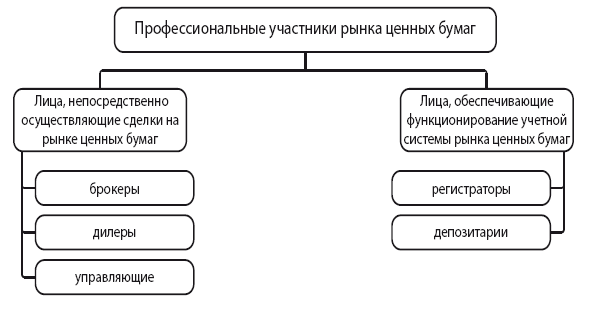

Профессиональных участников рынка ценных бумаг можно разделить на две группы:

1) лица, совершающие инвестиционные сделки на рынке ценных бумаг (брокеры, дилеры, управляющие);

2) лица, обеспечивающие функционирование учетной системы рынка ценных бумаг (регистраторы и депозитарии).

1. Лица, совершающие инвестиционные сделки на рынке ценных бумаг.

В первой группе профессиональных участников особое место занимают брокеры и дилеры. Эти участники рынка стояли у его истоков и являются основой функционирования современных организованных торгов.

Брокерской деятельностью, согласно ст. 2 Закона о РЦБ, признается деятельность по совершению гражданско-правовых сделок с ценными бумагами и (или) по заключению договоров, являющихся производными финансовыми инструментами, по поручению клиента от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом.

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Ключевым аспектом брокерской деятельности является то обстоятельство, что сделки совершаются по поручению и за счет клиента и от его имени. Однако основная масса брокеров одновременно осуществляют и дилерскую деятельность. Такое совмещение может привести к конфликту интересов, что, в конечном итоге, отразится на средствах клиента.

Чтобы избежать конфликта интересов или уменьшить его негативные последствия, профессиональный участник, совмещающий данные виды деятельности, обязан соблюдать принцип приоритета интересов клиента перед собственными интересами[876].

Между клиентом и брокером довольно часто возникают споры, связанные с подозрениями в злоупотреблении доверием со стороны профессионального участника. Показательно в этом плане дело, рассмотренное в 2001 году в Нижегородском областном суде. Истец – физическое лицо – полагал, что брокер создавал видимость отправки заявок на биржу РТС, и результатом этого стало не прохождение контроля именно на бирже по причине превышения лимита по инструменту. Иными словами, в заявке якобы было указано количество ценных бумаг, превышающее лимит доступных средств. Это вводило клиента в заблуждение относительно причины неисполнения брокером его поручений. При этом, по мнению истца, в случае исполнения его поручений брокером были бы совершены срочные сделки, по которым на счет истца был бы начислен доход (вариационная маржа)[877].

Имеют место случаи и совершения сделок без наличия соответствующих поручений со стороны клиента. Например, 19 сентября 2008 года клиент Сбербанка К. заключил договор о брокерском обслуживании с возможностью подачи заявок с использованием телефонной связи. Обслуживание инвестора осуществлял главный экономист отдела ценных бумаг К.И.

12 октября 2009 года от К. поступила претензия о том, что ему причинен ущерб на сумму <…> по причине превышения сотрудником банка К. И. полномочий при совершении операций с покупкой и продажей ценных бумаг, принадлежащих инвестору, без его поручений.

В результате проверки было установлено, что в период с 23.03.2009 по 05.04.2009 года К. находился вне пределов РФ и не использовал возможность подачи заявок по телефону.

Все заявки на осуществление операций с ценными бумагами были оформлены в режиме предварительной подачи поручений.

Во время отсутствия К. в указанный период работник Приморского отделения Сбербанка К. И. осуществлял операции по его брокерскому счету, которые он совершал без ведома клиента, используя чистые бланки поручений на проведение операций, подписанные клиентом. В результате действий ответчика К. были причинены убытки в размере <…> в связи с уменьшением стоимости активов на указанную сумму[878].

При осуществлении брокерской деятельности профессиональный участник совершает следующие действия и сделки [879]:

1) хранит, использует и учитывает денежные средства клиентов, предназначенные для инвестирования в ценные бумаги или полученные от продажи ценных бумаг, если это предусмотрено условиями договора;

2) удостоверяется в способности клиентов – физических лиц – своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их в полном объеме или частично;

3) удостоверяется в правомочности руководителей клиентов – юридических лиц – представлять интересы юридических лиц и осуществлять действия, влекущие юридические последствия для указанных юридических лиц;

4) оказывает консультационные услуги по вопросам приобретения ценных бумаг и иных инвестиций;

5) выступает андеррайтером при размещении эмиссионных ценных бумаг;

6) вправе запрашивать у клиентов сведения об их финансовом состоянии (платежеспособности) и целях инвестиций, которые могут помочь в правильном и своевременном исполнении обязательств перед клиентами.

Между брокером и клиентом заключается договор, обычно он обозначается как договор о брокерском обслуживании. Учитывая развитие электронного документооборота, все чаще договор заключается путем присоединения клиента к условиям, установленным внутренними документами брокера.

Например, один из крупнейших профессиональных участников рынка ООО «АТОН» с 2007 года не заключает договоры в виде единого документа. Условия договора о брокерском обслуживании клиентов ООО «АТОН» устанавливаются Регламентом оказания брокерских услуг на рынке ценных бумаг. При этом лицо, желающее заключить договор о брокерском обслуживании, подает в ООО «АТОН» соответствующее заявление. В случае согласия ООО «АТОН» уведомляет об этом лицо, подавшее заявление. Уведомление может быть совершено путем направления клиенту копии или второго экземпляра поданного клиентом заявления с соответствующей отметкой или путем совершения 000 «АТОН» действий по выполнению условий договора[880].

Как указывает М. Б. Васильев, право брокера на распоряжение ценными бумагами и денежными средствами клиента ограничено таким документом договора брокерских услуг, как «поручение на совершение сделки». Из этого следует, что хотя брокер и обладает правом распоряжения деньгами и ценными бумагами клиента, а договор может предусматривать условие о передаче клиентом брокеру ценных бумаг для совершения сделок с ними, это право строго формализовано условиями договора. Поэтому действия брокера за пределами поручений, данных ему клиентом, являются незаконными и могут быть обжалованы[881].

Неотъемлемой частью рынка ценных бумаг являются так называемые маржинальные сделки. По мнению Э. С. Петросяна, их сутью является получение клиентом ценных бумаг или денежных средств от брокера под залоговое обеспечение, то есть получение «кредитного плеча» для увеличения доходности совершаемых сделок[882].

В Законе маржинальные сделки определяются как сделки, совершаемые с использованием денежных средств и (или) ценных бумаг, переданных брокером в заем [883].

Согласно п. 4 ст. 3 Закона о рынке ценных бумаг, условия займа, в том числе сумма займа или порядок ее определения, могут быть закреплены договором о брокерском обслуживании. При этом документом, удостоверяющим передачу в заем определенной денежной суммы или количества ценных бумаг, признается отчет брокера о совершенных маржинальных сделках или иной документ, обозначенный в условиях договора.

Брокер вправе взимать с клиента проценты по предоставляемым займам. Для обеспечения обязательств клиента по предоставленным займам брокер вправе принимать только ценные бумаги, принадлежащие клиенту и (или) приобретаемые брокером для клиента по маржинальным сделкам.

Во время финансовых кризисов повышается риск дестабилизации финансовых рынков и риск возникновения споров между участниками рынка. Именно поэтому в период финансового кризиса 2008 года одним из первых шагов ФСФР по стабилизации рынка стало приостановление заключения маржинальных сделок и продажи ценных бумаг клиентов, приобретенных в рамках маржинальных сделок, до погашения клиентом своей задолженности по таким сделкам[884]. Запрет действовал несколько дней. Однако дальнейшие события привели к возникновению большого количества конфликтных ситуаций, связанных с маржинальными сделками.

Рассмотрим пример[885] заключения маржинальной сделки в период финансового кризиса 2008 года. Итак, на основании поручения клиента ЗАО «Страховая компания „Петра“» брокеру ООО «КИТ Финанс» 15 сентября 2008 года были совершены сделки в интересах клиента по приобретению 9803 акций ОАО «Газпром» на условиях предоставления клиенту в заем денежных средств в размере, необходимом для расчета по сделке, а также предоставления истцом в обеспечение своих обязательств ценных бумаг. Указанное обстоятельство подтверждено отчетом брокера от 15 сентября 2008 года и признается участвующими в деле лицами.

В Регламенте оказания брокерских услуг стороны определили, что заем предоставляется на один рабочий день, а в случае невозврата или неполного возврата займа в срок он автоматически пролонгируется на следующий день. Регламент не предусматривает сроков предоставления займа, ограничивая такой срок только достижением допустимого значения (35 % для ЗАО «Страховая компания „Петра“») уровня маржи[886], после чего брокер приобретает право реализации или покупки ценных бумаг клиента, обеспечивающих обязательство по займу.

По состоянию на 23 октября 2008 года уровень маржи клиента опустился ниже допустимого уровня и составлял 30,79 %: у ООО «КИТ Финанс» возникло право реализации акций ОАО «Газпром» в счет погашения задолженности клиента по займу. В этой связи брокер направил клиенту требование[887] о внесении денежных средств или ценных бумаг в размере, достаточном для увеличения уровня до установленного предела.

Требование было направлено посредством информационно-торговой системы «QUIK» 24 октября 2008 года в 10:12,то есть после падения уровня маржи ниже критического уровня. В 10:33 28 октября 2008 года было направлено еще одно требование о срочном погашении долга, поскольку уровень маржи упал еще ниже. Денежные средства в размере 2325000 рублей зачислены на собственный инвестиционный счет компании в 17:16 28 октября 2008 года, в то время как реализация спорных акций произошла 28 октября 2008 года в 13:58.

Таким образом, клиент не обеспечил своевременного выполнения своих обязательств по договору на брокерское обслуживание о внесении денежных средств или ценных бумаг в размере, достаточном для увеличения уровня до установленного предела на начало торгового дня 28 октября 2008 года, в связи с чем Брокер правомерно реализовал предмет залога по маржинальным сделкам.

Зачастую инвесторы не намерены следить за изменением рыночной конъюнктуры и самостоятельно принимать решения о совершении сделок на рынке ценных бумаг. В данной ситуации они передают свои денежные средства и финансовые инструменты в управление профессиональному участнику для совершения инвестиций на рынке ценных бумаг.

Согласно действующему законодательству[888], деятельностью по управлению ценными бумагами признается деятельность по доверительному управлению ценными бумагами, денежными средствами, предназначенными для совершения сделок с ценными бумагами и (или) заключения договоров, являющихся производными финансовыми инструментами.

Можно выделить следующие признаки деятельности по управлению ценными бумагами [889]:

1) осуществляется юридическим лицом от своего имени;

2) управляющий получает вознаграждение;

3) срок управления не может превышать 5-ти лет;

4) доверительное управление осуществляется в интересах учредителя управления или указанных им третьих лиц;

5) в качестве объектов управления выступают:

– ценные бумаги[890];

– денежные средства, предназначенные для инвестирования в ценные бумаги;

– денежные средства и ценные бумаги, получаемые в процессе управления ценными бумагами.

6) правомочия управляющего по распоряжению ценными бумагами определяются в договоре[891].

Следует отметить, что управляющий вправе принимать в доверительное управление и приобретать в процессе деятельности по управлению ценными бумагами ценные бумаги иностранных эмитентов, в том числе ценные бумаги иностранных государств. Однако для этого требуется соблюдение одного из следующих условий:

– ценные бумаги иностранных эмитентов должны быть допущены к обращению на территории России в соответствии с законодательством РФ;

– ценные бумаги иностранных эмитентов должны пройти процедуру листинга на фондовых биржах, находящихся на территории государств, с которыми федеральным органом исполнительной власти по рынку ценных бумаг заключены соглашения о взаимодействии и обмене информацией [892];

– ценные бумаги иностранных эмитентов должны пройти процедуру листинга на фондовых биржах, и права управляющего на такие ценные бумаги иностранных эмитентов учитываются лицами, осуществляющими депозитарную деятельность в соответствии с законодательством РФ.

Необходимо обратить внимание на важное обстоятельство: наличие лицензии на осуществление деятельности по управлению ценными бумагами не требуется в случае, если доверительное управление связано только с осуществлением управляющим прав по ценным бумагам. Например, разрешено участвовать в голосовании на общем собрании акционеров, но при этом не проводить отчуждение ценных бумаг, находящихся в управлении.

Как уже упоминалось, в качестве управляющих ценными бумагами, осуществляющими профессиональную деятельность на рынке, может выступать только юридическое лицо.

Это является исключением из общего правила, закрепленного ст. 1015 ГК РФ и допускающего возможность стать доверительным управляющим имуществом не только коммерческой организации, но и индивидуальному предпринимателю и даже гражданину в случаях, предусмотренных законом. Видимо, это обстоятельство либо иные причины привели к тому, что некоторые авторы все же полагают, что в качестве доверительного управляющего ценными бумагами может выступать индивидуальный предприниматель[893]. С данным утверждением нельзя согласиться, так как оно противоречит уже упоминавшемуся прямому указанию закона, отмечающему особый статус профессиональных участников рынка ценных бумаг.

Несмотря на то, что Г. Л. Константинов [894] также отмечает недопустимость передачи ценных бумаг в управление индивидуальному предпринимателю, ч. 2 ст. 4 Закона г. Санкт-Петербурга «О доверительном управлении имуществом» свидетельствует об обратном: договор доверительного управления имуществом Санкт-Петербурга может быть заключен как с коммерческой организацией (за исключением унитарных предприятий), так и с индивидуальным предпринимателем в соответствии с принятым в установленном порядке решением о передаче имущества в доверительное управление. В соответствии со ст. 2 данного Закона в качестве объектов доверительного управления могут выступать ценные бумаги. Получается, что Санкт-Петербург может передавать ценные бумаги в доверительное управление индивидуальному предпринимателю.

Однако ситуация не так проста, как может показаться на первый взгляд. Дело в том, что Закон о рынке ценных бумаг не содержит прямого запрета на осуществление управления ценными бумагами иными лицами, кроме юридических. Данное требование адресовано профессиональным участникам. Лицензия для управления ценными бумагами не требуется, если доверительное управление связано только с осуществлением управляющим прав по ценным бумагам. Кроме этого, не распространяется на «безлицензионное» управление и действие Порядка осуществления деятельности по управлению ценными бумагами[895]. При этом в Гражданском кодексе[896] допускается возникновение доверительного управления по основаниям, предусмотренным законом (например, на основании завещания, приобретения особого статуса[897] и т. п.). Возникает закономерный вопрос, возможно ли в этом случае передать ценные бумаги в управление физическим лицам? Судебная практика дает положительный ответ на этот вопрос[898].

Правда, нельзя забывать о специфике управления ценными бумагами. Даже при отсутствии правомочия на их отчуждение управляющий может существенно снизить рыночную стоимость этих ценных бумаг, например, проголосовав на общем собрании акционеров за одобрение крупной сделки, связанной с отчуждением имущества общества. К сожалению, законодательство не содержит особых требований к специфике управления ценными бумагами в рассматриваемых случаях, что только провоцирует нарушение прав и законных интересов выгодоприобретателя управления[899]. Выходом из сложившейся ситуации могло бы стать специальное правовое регулирование указа иных отношений или распространение на них действия отдельных положений Порядка осуществления деятельности по управлению ценными бумагами.

Традиционно для управления ценными бумагами важен вопрос о привлечении к ответственности управляющего. К сожалению, несмотря на специфику рынка ценных бумаг, действующее законодательство никак не регулирует данную проблему. В законе отсутствуют четкие критерии, позволяющие впоследствии оценить обоснованность выбранной инвестиционной стратегии управляющего. Лишь в Гражданском кодексе[900] отмечена необходимость должной заботливости об интересах выгодоприобретателя или учредителя управления. Однако вопрос об ответственности управляющих довольно актуален, так как в последнее время судам приходится рассматривать значительное количество споров между клиентами и доверительными управляющими [901].

2. Лица, обеспечивающие функционирование учетной системы рынка ценных бумаг.

Учетная система играет большую роль в развитии рынка ценных бумаг. Как отмечалось в докладе, утвержденном ФКЦБ, Банком России и Минфином, задача учетной системы на рынке ценных бумаг состоит в том, чтобы выступать «свидетелем», подтверждающим наличие и характер правоотношений, в которые вступают субъекты гражданского оборота по поводу ценных бумаг. При этом идет речь об отношениях, связанных с правами, закрепленными ценными бумагами, и с правами на ценные бумаги как имущество[902].

От работы элементов этой системы зависит то, каким образом учитываются права на ценные бумаги, что отражается на их последующей реализации. К сожалению, в силу различных обстоятельств долгое время российская учетная система довольно серьезно критиковалась участниками рынка. В ряде случаев отмечалось, что из-за сложности и запутанности отечественная система учета прав собственности и расчетная инфраструктура заслужили у иностранных коллег название «русских спагетти»[903].

В сфере учета прав на ценные бумаги существует два вида профессиональной деятельности:

1) депозитарная деятельность;

2) деятельность по ведению реестра владельцев ценных бумаг.

Депозитарная деятельность. Согласно ст. 7 Закона о рынке ценных бумаг, под данной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги.

Осуществление депозитарной деятельности регулируется целым комплексом нормативных актов. Причем, помимо федеральных законов, большую роль играют следующие подзаконные акты:

– Положение о депозитарной деятельности в Российской Федерации, установлении порядка введения его в действие и области применения, утвержденное Постановлением ФКЦВ РФ от 16 октября 1997 года № 36;

– Положения о порядке ведения реестра владельцев именных ценных бумаг и осуществления депозитарной деятельности в случаях приобретения более 30 % акций открытого акционерного общества, утвержденное Приказом ФСФР РФ от 11 июля 2006 года№ 06–74/пз-н;

– Положение о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учета в случаях выкупа акций акционерным обществом по требованию акционеров, утвержденное Приказом ФСФР РФ от 5 апреля 2007 года № 07–39/пз-н.

Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием, а лицо, пользующееся его услугами, – депонентом.

Депозитарий и депонент заключают депозитарный договор (договор о счете депо)[904], который в обязательном порядке заключается в письменной форме и должен содержать целый ряд существенных условий, установленных в Законе о рынке ценных бумаг и Положении о депозитарной деятельности [905].

Заключение депозитарного договора не влечет за собой перехода к депозитарию права собственности на ценные бумаги депонента, поэтому на ценные бумаги депонентов не может быть обращено взыскание по обязательствам депозитария.

Целесообразно ознакомиться с основными услугами, оказываемыми на практике депозитариями. Рассмотрим основные услуги, предлагаемые депозитарием АКВ Росбанка[906]:

– учет ценных бумаг клиентов, выпущенных в бездокументарной форме, а также обслуживание ценных бумаг, выпущенных в документарной форме;

– содействие при проведении корпоративных действий[907];

– проведение операций с иностранными ценными бумагами;

– организация централизованного хранения закладных;

– разработка индивидуальных схем и проведение гарантированных расчетов по сделкам купли-продажи блокирующих и контрольных пакетов ценных бумаг.

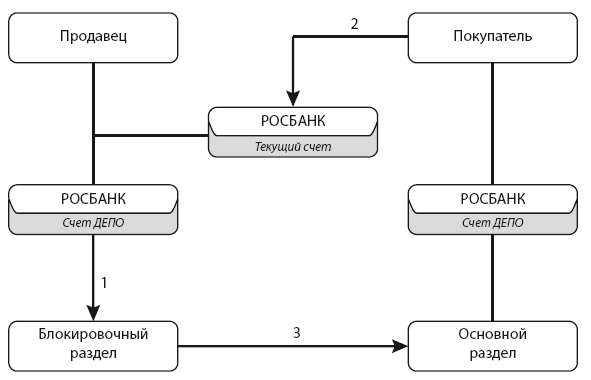

В последнем случае Депозитарий Росбанка предлагает своим клиентам комплекс персонифицированных услуг, связанных с движением блокирующих и контрольных пакетов акций. Получение покупателем ценных бумаг на счет в Депозитарии, в отличие от поступления денежных средств по сделке на текущий счет продавца в РосБанке, является основополагающим принципом, следование которому гарантирует каждой из сторон сделки исполнение контрагентом своих обязательств. Обеспечение данного принципа расчетов осуществляется на основании трехстороннего Соглашения о расчетах, заключаемого между Продавцом, Покупателем и Росбанком, который своим капиталом гарантирует исполнение данного Соглашения в соответствии с его условиями. Данное Соглашение определяет условия проведения сделки, ответственность и гарантии участников. При этом Росбанк выступает как депозитарий и банк.

Минимально необходимым для обеспечения таких расчетов является: открытие Продавцом текущего денежного счета и счета депо в Росбанке, а Покупателем – только счета депо в Росбанке.

Основные этапы проведения расчетов:

1) после зачисления ценных бумаг на лицевой счет номинального держателя Росбанка в соответствующем реестре Продавец переводит ценные бумаги на блокировочный раздел; после проведения транзакции Депозитарий Росбанка уведомляет о зачислении ценных бумаг Продавца и Покупателя;

2) Покупатель переводит денежные средства на счет Продавца в Росбанк;

3) при поступлении денежных средств на счет Продавца Депозитарий Росбанка осуществляет перевод ценных бумаг с блокировочного раздела счета депо Продавца на основной раздел счета депо Покупателя[908].

Ключевым вопросом совершенствования учетной системы в России является создание центрального депозитария.

Как отмечается в специальной литературе, наиболее распространенной схемой организации национальной учетной системы рынка ценных бумаг является структура, содержащая один центральный депозитарий[909]. После долгих споров и обсуждений в России был принят Федеральный закон от 7 декабря 2011 года № 414-ФЗ «О центральном депозитарии». В 2012 году данные функции были возложены на небанковскую кредитную организацию закрытое акционерное общество «Национальный расчетный депозитарий» (НКО ЗАО НРД)[910].

Интересно описание иностранных учетных систем, включающих в свой состав центральный депозитарий[911]. Согласно докладу международной рабочей группы (известному как Доклад Группы 30[912]), сделанном в 1989 году, каждой стране было рекомендовано создать развитый и эффективно действующий центральный депозитарий.

В соответствии с этими рекомендациями в развитых европейских странах в 90-х годах были созданы национальные центральные депозитарии (во Франции центральный депозитарий существовал уже с 1941 года). В последние годы учетные системы этих стран переживают следующий этап своего развития – создание международных институтов, выполняющих функции центрального депозитария для нескольких стран. Уже состоялось объединение в группу Euroclear центральных депозитариев Франции (в прошлом – SICOVAM, теперь Euroclear France), Бельгии (Euroclear Bank), Голландии (Euroclear Nederland) и Великобритании (CREST). Образовавшаяся группа теперь осуществляет функции центрального депозитария для соответствующих стран. Другая международно-клиринговая организация Clearstream была поглощена Deutsche B?rse Group и теперь осуществляет функции центрального депозитария для Германии и Люксембурга.

Институты, выполняющие функции национального центрального депозитария, существуют во многих странах с переходной рыночной экономикой (например, в Польше, Венгрии, Словакии, Казахстане, Молдове).

При этом существуют примеры, когда функции центрального депозитария выполняются организацией де-факто, то есть без отдельного законодательного закрепления. Подобным примером являются США, где учет значительной части ценных бумаг сконцентрирован в одной организации (Депозитарная Трастовая Компания – The Depository Trust Company DTC), которая, хотя и не является центральным депозитарием США в соответствии с законом, фактически выполняет функции центрального американского депозитария.

Одним из важных последствий создания центрального депозитария является то, что в определенных законом случаях в реестре владельцев ценных бумаг может быть открыт исключительно лицевой счет номинального держателя[913] центрального депозитария. Это справедливо, когда речь идет об эмитентах, обязанных осуществлять раскрытие (предоставление) информации[914]. Это означает, что другие депозитарии не имеют возможности открывать свои счета в реестрах этих эмитентов.

Как отмечает И. В. Керенский[915], это пресечет практику, когда между лицевым счетом номинального держателя и владельцем ценных бумаг создается цепочка из нескольких номинальных держателей, что затрудняет выявление владельца (в том числе и для контролирующих органов).

Стоит отметить, что не все исследователи позитивно воспринимают факт появления в системе фондового рынка центрального депозитария. В частности, Е. В. Зенькович полагает, что исключительность права центрального депозитария на открытие счетов номинального держания в реестрах владельцев ценных бумаг не только противоречит интересам эмитентов и инвесторов, но и ведет к резкому ограничению конкуренции на рынке услуг по учету прав на ценные бумаги[916].

Деятельность по ведению реестра владельцев ценных бумаг. Данная деятельность включает в себя сбор, фиксацию, обработку, хранение данных, составляющих реестр владельцев ценных бумаг, и предоставление информации из реестра владельцев ценных бумаг [917]. Лица, осуществляющие данную деятельность, именуются держателями реестра (регистраторами).

Одним из важных отличий деятельности регистратора от депозитария является заключение регистратором договора непосредственно с эмитентом ценных бумаг. Таким образом, регистратор ориентирован, прежде всего, на исполнение обязательств в первую очередь перед эмитентом и лишь во вторую очередь перед владельцем ценных бумаг, чего нельзя сказать про депозитарий, ориентированный на инвестора.

Что характерно, регистратор не вправе совершать сделки с ценными бумагами эмитента, реестр владельцев которых он ведет.

Деятельность регистратора, помимо Закона о РЦБ, регулируется следующими основными подзаконными актами:

– Положение о ведении реестра владельцев именных ценных бумаг, утвержденное Постановлением ФКЦВ РФ от 2 октября 1997 года № 27;

– Приказ ФСФР РФ от 13 августа 2009 года № 09–33/пз-н «Об особенностях порядка ведения реестра владельцев именных ценных бумаг эмитентами именных ценных бумаг»;

– Положения о порядке взаимодействия при передаче документов и информации, составляющих систему ведения реестра владельцев ценных бумаг, утвержденные Приказом ФСФР России от 23 декабря 2010 года № 10–77/пз-н.

В связи с большим количеством случаев неправомерного списания ценных бумаг с лицевых счетов акционеров[918] в законодательстве был закреплен особый порядок привлечения к ответственности как регистратора, так и эмитента.

В настоящее время в п. 4 ст. 44 Закона об АО четко предусмотрена ответственность общества и регистратора за ведение и хранение реестра акционеров. При этом ответственность указанных лиц носит солидарный характер. Они несут ответственность за убытки, причиненные акционеру в результате утраты акций или невозможности осуществить права, удостоверенные акциями.

При этом п. 4 ст. 44 Закона об АО предусматривает, что должник, исполнивший солидарную обязанность, имеет право обратного требования (регресса) к другому должнику в размере половины суммы возмещенных убытков. Немаловажная деталь, условия осуществления данного права (в т. ч. размер обратного требования – регресса) могут быть определены соглашением между обществом и регистратором.

Законодатель особо оговаривает, что условия соглашения, устанавливающего порядок распределения ответственности либо освобождающего общество или регистратора от ответственности в случае причинения убытков по вине хотя бы одной из сторон, ничтожны.

Изложение в законодательстве порядка привлечения к ответственности общества и регистратора кажется сложным и запутанным. Обратимся к содержанию уже упоминавшегося п. 4 ст. 44 Закона об АО. Итак, при наличии вины только одного из солидарных должников виновный должник не имеет права обратного требования (регресса) к невиновному должнику, а невиновный должник имеет право обратного требования (регресса) к виновному должнику в размере всей суммы возмещенных убытков. При наличии вины обоих солидарных должников размер обратного требования (регресса) определяется в зависимости от степени вины каждого солидарного должника, а в случае невозможности определить степень вины каждого из них размер обратного требования (регресса) составляет половину суммы возмещенных убытков.

Возникает несколько вопросов. Каким образом на практике будет определяться вина общества и регистратора? Какие факты будут свидетельствовать о наличии вины общества? И, наконец, самое главное, каковы критерии определения степени вины каждого должника?

Представляется сомнительным введение самого института солидарной ответственности общества и регистратора. Тем более что имеется довольно эффективный способ решения имеющейся проблемы – страхование ответственности регистратора. К сожалению, законодатель пошел по наиболее спорному пути решения проблемы возмещения акционерам причиненного вреда неправомерным списанием акций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК