11.3. Формы и виды страхования

В соответствии с гражданским законодательством страхование осуществляется в двух формах – добровольном и обязательном страховании.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с законодательством и содержат положения: о субъектах и об объектах страхования, о страховых случаях и страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения.

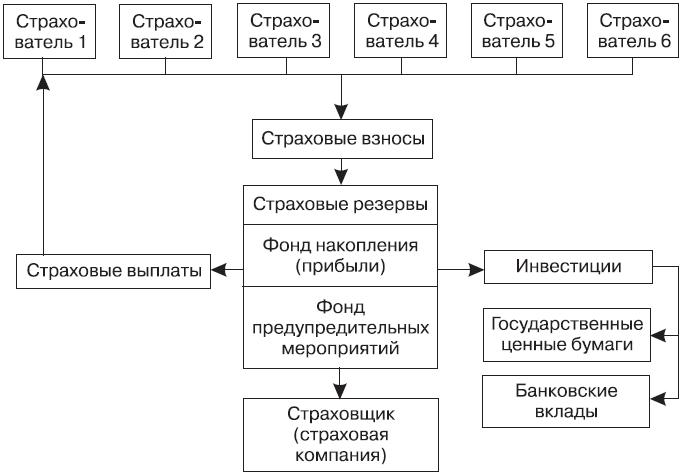

Рис. 11.1. Система организации страхования

Обязательное страхование устанавливается законом или иным нормативным правовым актом и в отличие от добровольного страхования осуществляет возмещение ущерба как за счет страхователей, так и из средств федерального бюджета (обязательное государственное страхование).

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Закон должен содержать положения, определяющие:

• субъекты страхования;

• объекты, подлежащие страхованию;

• перечень страховых случаев;

• минимальный размер страховой суммы или порядок ее определения;

• размер, структуру или порядок определения страхового тарифа;

• срок и порядок уплаты страховой премии (страховых взносов);

• срок действия договора страхования;

• порядок определения размера страховой выплаты;

• контроль осуществления страхования;

• последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования и иные положения.

Субъектами страховых отношений являются страхователи, застрахованные лица, страховые организации, общества взаимного страхования, страховые агенты, страховые брокеры, страховые актуарии, а также федеральный орган исполнительной власти, к компетенции которого относится осуществление государственного надзора за деятельностью субъектов страхового дела – ФСФР России.

Страховыми агентами являются граждане РФ или российские юридические лица, представляющие страховщика в отношениях со страхователем по поручению страховщика. Страховые брокеры – это граждане РФ или российские юридические лица (коммерческие организации), представляющие страхователя в отношениях со страховщиком по поручению страхователя или осуществляющие от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования. Страховые актуарии – граждане РФ, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов, оценке инвестиционных проектов.

Объектами страхования являются личные и имущественные интересы. К объектам личного страхования отнесены имущественные интересы, связанные с дожитием граждан до определенного возраста, со смертью, с наступлением иных событий в жизни граждан (страхование жизни); с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование). Объектами имущественного страхования являются интересы, связанные с владением, пользованием и распоряжением имуществом (страхование имущества), обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности), осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Не допускается страхование противоправных интересов, а также интересов, которые не являются противоправными, но страхование которых запрещено законодательством. В то же время разрешается страхование объектов, относящихся к различным видам имущественного или личного страхования, так называемое комбинированное страхование.

В законодательстве устанавливаются основные направления государственной политики в сфере обязательного страхования, проводимого страховыми организациями, основанными на различных формах собственности. При этом подчеркивается необходимость обеспечения единства основных положений, порядка и условий проведения обязательного страхования в РФ. Обязательное страхование осуществляется в тех случаях, когда закон возлагает на указанных в нем лиц в качестве страхователей обязанность страховать жизнь, здоровье или имущество других лиц.

В целях обеспечения защиты интересов граждан и интересов государства устанавливается обязательное государственное страхование жизни, здоровья, имущества государственных служащих различных категорий. Так, государственное личное страхование обязательно для военнослужащих, военнообязанных, лиц рядового и начальствующего состава органов внутренних дел, прокурорских работников, судей, должностных лиц таможенных органов, работников аварийно-спасательных служб и др. Обязательное государственное страхование осуществляется за счет средств, выделяемых министерствам и иным федеральным органам исполнительной власти на эти цели из соответствующего бюджета.

К основным видам страхования относятся:

• страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

• пенсионное страхование;

• страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

• страхование от несчастных случаев и болезней;

• медицинское страхование;

• страхование средств наземного, железнодорожного, воздушного и водного транспорта;

• страхование грузов;

• страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

• страхование имущества граждан, за исключением транспортных средств;

• страхование гражданской ответственности владельцев автотранспортных средств, средств воздушного, водного и железнодорожного транспорта;

• страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

• страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

• страхование гражданской ответственности за причинение вреда третьим лицам;

• страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

• страхование предпринимательских рисков;

• страхование финансовых рисков.

В связи с тем, что страхование является подвижным элементом финансовой системы государства, тесно связанным с развитием экономических отношений, возможно появление его новых видов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК