12.3. Банковская система Российской Федерации

Банковская система является составной частью финансово-кредитной системы государства. Современная банковская система в России была создана в начале 1991 г., после принятия 2 декабря 1990 г. двух Законов РСФСР: «О Центральном банке РСФСР (Банке России)» и «О банках и банковской деятельности в РСФСР». С этого момента банковская система стала активно развиваться и оказывать существенное влияние на все экономические процессы в государстве.

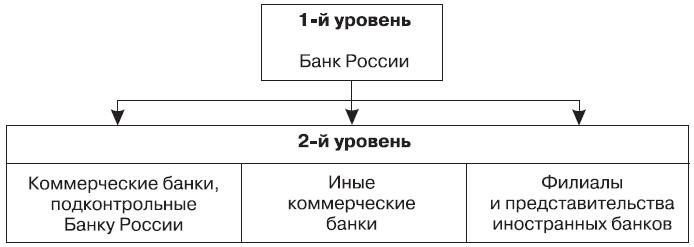

Каждое государство создает свою банковскую систему и осуществляет правовое регулирование банковской деятельности. Формирование банковской системы государства основывается на определенных принципах: законности, самостоятельности функционирования, подконтрольности, приоритета федерального (национального) банка в банковской деятельности и др. В большинстве экономически развитых стран банковская система имеет двухуровневую структуру. Такую же структуру имеет и банковская система РФ, а именно: 1-й уровень – Центральный банк Российской Федерации (Банк России); 2-й уровень – другие кредитные организации, а также филиалы и представительства иностранных банков.

При этом банковская система практически любого государства имеет свои структурные особенности. Например, банковская система США состоит из 12 федеральных резервных банков Нью-Йорка, Бостона, Филадельфии, Ричмонда, Атланты, Далласа, Сан-Франциско, Канзас-Сити, Сент-Луиса, Чикаго, Кливленда, которые вместе образуют первый уровень Федеральной резервной системы, выполняющей роль центрального банка страны. Во Франции на втором уровне банковской системы практически отдельной группой выделены муниципальные банки, главным направлением деятельности которых являются операции со средствами местных бюджетов. В Российской Федерации банковская система также имеет свои особенности (рис. 12.2).

К коммерческим банкам, основная доля уставного капитала которых принадлежит Банку России, относится Сбербанк России[92], а также некоторые другие банки. В структуру коммерческих банков входят специализированные банки, осуществляющие отдельные виды банковских операций. К ним можно отнести:

• биржевой банк – специализированный банк, предоставляющий кредиты под «молниеносные» биржевые сделки и тем самым способствующий их заключению;

• инвестиционный банк – банк, специализирующийся на инвестиционных операциях в виде купли-продажи ценных бумаг, а также предоставлении инвестиционных кредитов;

• инновационный банк – специализированный банк, создаваемый для кредитования в первую очередь долгосрочных рисковых проектов, связанных с новыми разработками технического и технологического характера;

• ипотечный банк – банк, специализирующийся на выдаче кредитов под залог недвижимости либо на приобретение недвижимости. В зависимости от направления кредитования ипотечные банки делятся на земельные, коммунальные и др.;

• внешнеторговый банк – разновидность специализированных банков, осуществляющих преимущественно операции по кредитованию экспорта и импорта, проведение взаимных внешнеторговых расчетов.

Рис. 12.2. Структура банковской системы РФ

Филиалы и представительства иностранных банков допускаются к банковской деятельности на территории РФ только в пределах квоты участия иностранного капитала в банковской системе России. Размер (квота) участия устанавливается федеральным законом (по предложению Правительства РФ, согласованному с Банком России). Указанная квота рассчитывается как отношение суммарного капитала, принадлежащего нерезидентам в уставных капиталах кредитных организаций с иностранными инвестициями, и капитала филиалов иностранных банков к совокупному уставному капиталу кредитных организаций, зарегистрированных на территории РФ. При достижении установленной квоты Банк России прекращает выдачу лицензий на осуществление банковских операций банкам с иностранными инвестициями, филиалам и представительствам иностранных банков.

Таким образом, второй уровень банковской системы РФ объединяет все кредитные организации. Законодательство определяет кредитную организацию как юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные Законом о банках и банковской деятельности.

К банковским операциям относятся:

• привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

• размещение привлеченных денежных средств физических и юридических лиц во вклады от своего имени и за свой счет;

• открытие и ведение банковских счетов физических и юридических лиц;

• осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

• инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

• купля-продажа иностранной валюты в наличной и безналичной формах;

• привлечение во вклады и размещение драгоценных металлов;

• выдача банковских гарантий;

• осуществление переводов денежных средств по поручению физических лиц без открытия банковского счета.

Кроме банковских операций, для осуществления которых требуется лицензия Банка России, кредитные организации вправе осуществлять следующие сделки:

• выдавать поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

• приобретать права требования от третьих лиц исполнения обязательства в денежной форме;

• заключать договор о доверительном управлении денежными средствами и иным имуществом;

• осуществлять операции с драгоценными металлами и драгоценными камнями;

• предоставлять в аренду специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

• осуществлять лизинговые операции;

• оказывать консультационные и информационные услуги.

Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. При этом ей запрещается заниматься производственной, торговой и страховой деятельностью. За осуществление кредитной организацией этих видов деятельности установлена административная ответственность (ст. 15.26 КоАП РФ).

Кредитные организации делятся на два вида: банки и небанковские кредитные организации. Банк (от итал. banco – скамья) – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В соответствии с Законом о банках и банковской деятельности допускается деятельность небанковских кредитных организаций – кредитных организаций, имеющих право осуществлять отдельные виды банковских операций. Допустимое сочетание указанных операций устанавливает Банк России.

Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач. Союзы и ассоциации кредитных организаций не имеют права осуществлять банковские операции.

Законодательством допускается создание кредитными организациями банковской группы и банковского холдинга. Банковская группа – это не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации (кредитных организаций). Банковский холдинг – не являющееся юридическим лицом объединение юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации (кредитных организаций).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК