12.1. Понятие и правовые основы банковского кредита

Банковский кредит является структурным элементом кредитной системы и занимает важное место во всей финансовой системе государства[88]. Он представляет собой экономическую и правовую категорию.

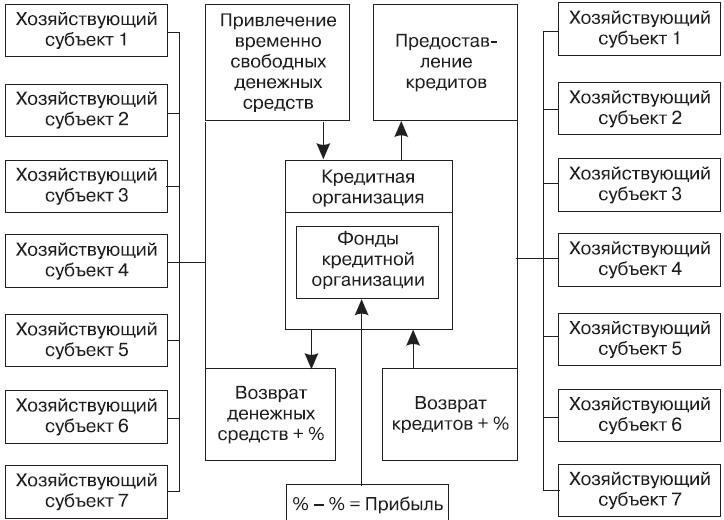

Как экономическая категория банковский кредит – одна из форм движения ссудного капитала, в процессе которого возникают экономические отношения по привлечению временно свободных денежных средств хозяйствующих субъектов и граждан кредитными организациями и созданию в них специальных фондов для последующего предоставления юридическим и физическим лицам денежных средств на определенных условиях. Банковский кредит – неотъемлемый элемент процесса общественного воспроизводства. При недостаточности собственных финансовых ресурсов хозяйствующие субъекты, действующие на различном праве собственности, активно привлекают созданный кредитными организациями ссудный капитал для пополнения оборотных средств, производства, капитальных вложений и других целей производственного и непроизводственного характера. Именно поэтому фонды, создаваемые кредитными организациями, входят в финансовую систему государства.

Как правовая категория банковский кредит – это отдельный финансово-правовой институт, совокупность норм которого регулирует отношения по формированию кредитными организациями денежных фондов и предоставлению юридическим и физическим лицам денежных средств во временное пользование. Сущность банковского кредита можно отразить схематично (рис. 12.1).

Рис. 12.1. Сущность банковского кредита

Сложность и многоплановость общественных отношений, возникающих при банковском кредитовании, требуют применения различных методов при осуществлении их регулирования. При регулировании отношений в сфере банковского кредита применяется императивный метод (метод «власти и предписаний»), присущий финансовому праву, и диспозитивный метод (метод «равенства сторон»), характерный для гражданско-правового регулирования. Нормы финансового права определяют способы формирования фондов кредитных организаций, порядок распределения и использования средств этих фондов, устанавливают правила осуществления банковской деятельности, обеспечивают контроль и надзор в сфере банковского кредитования. Гражданско-правовыми нормами регулируются договорные и иные обязательства, возникающие при банковском кредитовании, определяется правовое положение участников данных отношений и др.

В науке и литературе высказываются и иные точки зрения по вопросам банковского кредитования[89]. Однако никто из специалистов не отрицает важное и большое значение банковского кредита в сфере финансовой деятельности государства.

Нормы, регулирующие отношения по банковскому кредитованию составляют подотрасль финансового права – банковское право, хотя все чаще высказывается мнение о формировании банковского права как самостоятельной отрасли права, имеющей свой собственный предмет регулирования – общественные отношения, возникающие в процессе банковской деятельности.

Правовые основы банковского кредитования закреплены в Конституции РФ. Так, ст. 71 Конституции РФ установлено, что финансовое, кредитное регулирование и федеральные банки находятся в ведении Российской Федерации.

К важнейшим правовым актам, регулирующим банковское кредитование, относятся ГК РФ, Закон о Центральном банке РФ и Закон о банках и банковской деятельности. Отношения по банковскому кредиту регулируются также нормативными актами Президента и Правительства РФ. Важную роль в регулировании банковского кредитования играют инструкции, указания, приказы и иные нормативные акты Банка России. Определенное место в регулировании банковского кредита принадлежит банковским обычаям[90] и деловым обыкновениям.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК