Стаття 148. Амортизація витрат, пов’язаних з видобутком корисних копалин

Стаття 148. Амортизація витрат, пов’язаних з видобутком корисних копалин

148.1. Будь-які витрати на розвідку/дорозвідку, облаштування та розробку будь-яких запасів (родовищ) корисних копалин (за винятком витрат, передбачених у підпункті «з» підпункту 138.8.5 пункту 138.8 статті 138 цього Кодексу) включаються до окремого об’єкта необоротних активів з видобутку корисних копалин платника податку, на балансі якого перебувають такі запаси (родовища), та підлягають амортизації.

148.2. До витрат, що включаються до окремого об’єкта необоротних активів з видобутку корисних копалин платника податку, відносяться:

витрати на придбання геологічної інформації, що є в розпорядженні інших юридичних осіб;

витрати на попередню розвідку родовищ (запасів) корисних копалин, проведену за рахунок власних коштів підприємств, що включає проектні роботи, пошуково-розвідувальні, бурові та гірничі роботи, геофізичні, геохімічні та інші дослідження в межах визначеної ділянки (території);

витрати на детальну розвідку родовищ (запасів), проведену за рахунок власних коштів підприємств, що включає проектування, облаштування родовищ (з будівництвом селища тощо), бурові та гірничопрохідницькі роботи, геофізичні та інші дослідження, комплекс випробувальних робіт, технологічні дослідження тощо;

витрати, пов’язані з державною експертизою та оцінкою запасів корисних копалин;

витрати на розроблення техніко-економічних обґрунтувань, бізнес-планів, угод (контрактів), концесійних договорів на користування надрами тощо;

витрати на проектування розробки родовищ (запасів) корисних копалин;

витрати на дорозвідку родовищ (запасів) корисних копалин, що здійснюється підприємством після завершення детальної розвідки паралельно з експлуатаційними роботами в межах гірничого відводу і які супроводжуються нарощуванням запасів корисних копалин чи переведенням запасів у більш високі категорії розвіданості (включаючи виконання бурових, гірничопрохідницьких робіт тощо).

До складу зазначеної групи не включаються такі витрати, пов’язані з розвідкою/дорозвідкою та облаштуванням будь-яких запасів (родовищ) корисних копалин:

будь-які витрати на придбання ліцензій та інших спеціальних дозволів, виданих державними органами з ведення господарської діяльності (в тому числі витрати на реєстрацію, оформлення гірничого відводу тощо);

витрати на геологорозвідувальні роботи, виконані та профінансовані (як у минулому, так і поточному періоді) за рахунок державного бюджету;

витрати на розвідку/дорозвідку запасів (родовищ) корисних копалин, що виконувалась за рахунок підприємства і не привела до відкриття та нарощування додаткових обсягів балансових запасів чи до підвищення ступеня їх розвіданості (категорійності), у тому числі якщо відповідні роботи були припинені з огляду на їх економічну недоцільність;

витрати видобувних підприємств на експлуатаційну розвідку з метою уточнення контурів покладів корисних копалин, їх якості та гірничо-технічних умов розробки (без нарощування запасів корисних копалин і зміни їх категорійності за ступенем промислової розвіданості);

витрати на утримання основних засобів (у тому числі геологорозвідувальних підрозділів, організацій), що перебувають в стані консервації.

148.3. Облік балансової вартості витрат, пов’язаних з видобутком корисних копалин, ведеться за кожним окремим родовищем (кар’єром, шахтою, свердловиною). Порядок такого обліку встановлюється центральним органом виконавчої влади з питань забезпечення реалізації державної політики в нафтогазовому комплексі за погодженням з Міністерством фінансів України.

148.4. Сума амортизаційних відрахувань за звітний період об’єкта необоротних активів з видобутку корисних копалин (за винятком свердловин, що використовуються для розробки нафтових та газових родовищ), розраховується за формулою:

С(а) = Б(а) х О(а): О(з),

де С(а) — сума амортизаційних відрахувань за звітний період;

Б(а) — балансова вартість об’єкта необоротних активів з видобутку корисних копалин на початок звітного періоду, яка дорівнює балансовій вартості об’єкта необоротних активів з видобутку корисних копалин на початок періоду, що передує звітному, збільшеній на суму витрат на розвідку/дорозвідку та облаштування запасів (родовищ) корисних копалин, понесених протягом попереднього періоду;

О(а) — обсяг (у натуральних величинах) корисних копалин, фактично видобутих протягом звітного періоду;

О(з) — загальний розрахунковий обсяг (у натуральних величинах) видобутку корисних копалин на відповідному родовищі, який визначається за методикою, що затверджується Кабінетом Міністрів України.

Платники податку всіх форм власності мають право застосовувати щорічну переоцінку балансової вартості об’єкта необоротних активів з видобутку корисних копалин на коефіцієнт індексації, який нараховується за формулою:

Кі = [І(а-1) — 10]: 100,

де І(а-1) — індекс інфляції, за результатами якої проводиться індексація.

Якщо значення Кі не перевищує одиниці, індексація не проводиться.

148.5. Норми амортизації для свердловин, що використовуються для розробки нафтових та газових родовищ, встановлюються у відсотках до їх первісної вартості в такому розмірі (в розрахунку на рік):

1-й рік експлуатації — 10 відсотків;

2-й рік експлуатації — 18 відсотків;

3-й рік експлуатації — 14 відсотків;

4-й рік експлуатації — 12 відсотків;

5-й рік експлуатації — 9 відсотків;

6-й рік експлуатації — 7 відсотків;

7-й рік експлуатації — 7 відсотків;

8-й рік експлуатації — 7 відсотків;

9-й рік експлуатації — 7 відсотків;

10-й рік експлуатації — 6 відсотків;

11-й рік експлуатації — 3 відсотки.

Платники податку мають право протягом звітного податкового року включити до витрат будь-які витрати, пов’язані з проведенням реконструкції, модернізації та іншим поліпшенням свердловин, що використовуються для розробки нафтових та газових родовищ, у сумі, що не перевищує 10 відсотків первісної вартості окремої свердловини.

Витрати, що перевищують зазначену суму, включаються до складу відповідної групи основних засобів як окремий об’єкт свердловини, що амортизується за нормами визначеними цим пунктом.

148.6. У разі якщо діяльність, пов’язана з розвідкою/дорозвідкою запасів (родовищ) корисних копалин, не привела до їх відкриття або платником податку було прийнято рішення щодо недоцільності проведення подальшої розвідки чи розробки таких запасів (родовищ) у зв’язку з їх економічною недоцільністю, дозволяється віднести витрати з такої розвідки/дорозвідки чи розробки до складу витрат виробництва звітного податкового періоду такого платника податку за виключенням витрат, що були раніше віднесені до складу витрат відповідно до підпункту 138.8.5 пункту 138.8 та пункту 138.10 статті 138 цього Кодексу. При цьому балансова вартість такої групи витрат, пов’язана з видобутком корисних копалин, прирівнюється до нуля.

(Із змінами і доповненнями, внесеними згідно із Законом України від 07.07.2011 р. № 3609-VI, зміни, внесені до статті 148 Законом України від 07.07.2011 р. № 3609-VI, застосовуються з 01.08.2011 р.)

148. Даною статтею визначено порядок амортизації витрат, пов’язаних з видобутком корисних копалин.

Видобуток корисних копалин — це складний, тривалий, багатоетапний процес, на кожному етапі якого виконуються певні види робіт і виникають окремі групи витрат. Корисними копалинами, що видобуваються, є природні мінеральні речовини, які можуть використовуватися безпосередньо або після їх обробки.

Відкриттю кожного об’єкта з видобутку корисних копалин передують геологорозвідувальні роботи та роботи з техніко-економічного вивчення родовища. Відповідно до Положення про порядок проведення державної експертизи та оцінки запасів корисних копалин, затвердженого Постановою КМУ від 22.12.94 р. № 865, усі розвідані запаси підлягають експертизі та оцінці, що проводяться Державною комісією України по запасах корисних копалин.

Позитивні результати експертизи й оцінки є підставою для взяття на державний облік і зарахування родовища до Державного фонду родовищ корисних копалин, а також для отримання наступними користувачами спеціального дозволу на користування надрами з метою видобутку корисних копалин.

148.1. Питання класифікації витрат, пов’язаних з видобутком корисних копалин, з метою оподаткування регулюється пп. 138.8.5 п. 138.8 ст. 138 і ст. 148 ПКУ Відповідно до пп. 138.8.5 п. 138.8 ст. 138 ПКУ не включаються до складу загальновиробничих витрат витрати, пов’язані з видобутком корисних копалин, що підлягають амортизації згідно зі ст. 148 ПКУ!

Витрати, що не підлягають амортизації відповідно до ст. 148 ПКУ, але пов’язані з господарською діяльністю платника податку, включаються до загальновиробничих витрат.

Залишається лише визначити склад таких витрат.

Згідно з п. 148.1 ст. 148 ПКУ амортизації підлягають будь-які витрати на розвідку (дорозвідку), облаштування та розробку будь-яких запасів (родовищ) корисних копалин.

148.2. Перелік витрат, що підлягають амортизації, до набрання чинності Кодексом, регламентувався Постановою Кабінету Міністрів України від 04 лютого 1998 р. № 118 «Про затвердження переліку витрат на розвідку (дорозвідку) та облаштування будь-яких запасів (родовищ) корисних копалин з відповідними витратами на їх розробку, що включаються до окремої групи витрат платника податку, які підлягають амортизації». Відповідно до Кодексу перелік даних витрат визначено у пункті 148.2 ст. 148 даного Кодексу.

До витрат на розвідку (дорозвідку) та облаштування будь-яких запасів (родовищ) корисних копалин, що підлягають включенню до окремої групи витрат платника податку, на балансі якого перебувають такі запаси (родовища), належать:

1. Витрати на придбання геологічної інформації, що є в розпорядженні інших юридичних осіб.

2. Витрати на попередню розвідку родовищ (запасів) корисних копалин, проведену за рахунок власних коштів підприємств, що включає проектні роботи, пошуково-розвідувальні, бурові та гірничі роботи, геофізичні, геохімічні та інші дослідження в межах визначеної ділянки (території).

3. Витрати на детальну розвідку родовищ (запасів), проведену за рахунок власних коштів підприємств, що включає проектування, облаштування родовищ (з будівництвом селища тощо), бурові та гірничопрохідні роботи, геофізичні та інші дослідження, комплекс випробувальних робіт, технологічні дослідження тощо.

4. Витрати, пов’язані з державною експертизою та оцінкою запасів корисних копалин.

5. Витрати на розроблення техніко-економічних обґрунтувань, бізнес-планів, угод (контрактів), концесійних договорів на користування надрами тощо.

6. Витрати на проектування розробки родовищ (запасів) корисних копалин.

7. Витрати на дорозвідку родовищ (запасів) корисних копалин, що здійснюється підприємством після завершення детальної розвідки паралельно з експлуатаційними роботами в межах гірничого відводу і які супроводжуються нарощуванням запасів корисних копалин чи переведенням запасів у більш високі категорії розвіданості (включаючи виконання бурових, гірничопрохідницьких робіт тощо).

Зазначаємо, що перелік зазначених витрат, встановлений Кодексом, відмінний від встановленого Постановою № 118. Кодексом не передбачено включення до зазначеного переліку витрат платежів за користування надрами відповідно до Кодексу України про надра.

До складу зазначеної групи не включаються витрати, пов’язані з розвідкою (дорозвідкою) та облаштуванням будь-яких запасів (родовищ) корисних копалин, а саме:

1. Будь-які витрати на придбання ліцензій та інших спеціальних дозволів, виданих державними органами з ведення господарської діяльності (у тому числі витрати на реєстрацію, оформлення гірничого відводу тощо).

2. Витрати на геологорозвідувальні роботи, виконані та профінансовані (як в минулому, так і поточному періоді) за рахунок державного бюджету.

3. Витрати на розвідку (дорозвідку) запасів (родовищ) корисних копалин, що виконувалась за рахунок підприємства і не привела до відкриття та нарощування додаткових обсягів балансових запасів чи до підвищення ступеня їх розвіданості (категорійності), в тому числі, якщо відповідні роботи були припинені з огляду на їх економічну недоцільність.

4. Витрати видобувних підприємств на експлуатаційну розвідку з метою уточнення контурів покладів корисних копалин, їх якості та гірничотехнічних умов розробки (без нарощування запасів корисних копалин і зміни їх категорійності за ступенем промислової розвіданості).

5. Витрати на утримання основних засобів (у тому числі геологорозвідувальних підрозділів, організацій), що перебувають у стані консервації.

Таким чином, зазначений перелік витрат складається з двох частин:

1. Витрати, що включаються до окремої групи і з метою оподаткування підлягають амортизації.

2. Витрати, що не включаються до окремої групи і з метою оподаткування, відповідно, не підлягають амортизації.

Отже, витратами, що підлягають амортизації, є лише ті витрати, які належать до гірничорозвідувальних та гірничо-капітальних, тобто витрати, здійснені платником податку на розвідку (дорозвідку) та облаштування родовищ, виконаних як до початку експлуатації, так і в період промислової експлуатації.

148.3. Облік балансової вартості групи витрат, що підлягають амортизації, ведеться окремо по кожному конкретному родовищу (кар’єру, шахті).

Відповідно до п. 148.3 ст. 148 ПКУ порядок такого обліку встановлюється центральним органом виконавчої влади з питань забезпечення реалізації державної політики в нафтогазовому комплексі за погодженням Міністерства фінансів України.

При веденні обліку балансової вартості витрат, пов’язаних з видобутком корисних копалин, слід керуватися Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби», яке затверджене наказом Міністерства фінансів України від 27 квітня 2000 р. № 92, зареєстрованим у Міністерстві юстиції України 18 травня 2000 р. за № 288/4509.

Відповідно до п. 29 вказаного Положення передбачено, що нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання.

Одночасно нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об’єкта основних засобів, переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію.

Згідно з вказаним пунктом місячна сума амортизації визначається діленням річної суми амортизації на 12.

Таким чином, у випадку виведення з експлуатації нафтових або газових свердловин амортизаційні відрахування, встановлені п. 148.5 ст. 148 ПКУ, не нараховуються на такі свердловини, починаючи з місяця, наступного за місяцем виведення їх з експлуатації.

148.4. Сума амортизаційних відрахувань визначається за формулою, наведеною в коментованому пункті:

Сума амортизаційних відрахувань за звітний період = Балансова вартість групи на початок звітного періоду Ч Обсяг корисних копалин, фактично видобутих протягом звітного періоду (у натуральних величинах): Загальний розрахунковий обсяг видобутку на відповідному родовищі, визначений за методикою, затвердженою Кабінетом Міністрів України.

При цьому балансова вартість групи на початок звітного періоду = Балансова вартість групи на початок попереднього звітного періоду + Сума витрат на розвідку (дорозвідку) та облаштування запасів (родовищ) корисних копалин, понесених протягом попереднього періоду.

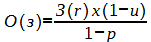

Загальний розрахунковий обсяг видобутку визначається за методикою, затвердженою Постановою КМУ від 03.10.97 р. № 1099 «Про затвердження Методики визначення загального розрахункового обсягу видобутку корисних копалин». Відповідно до даної методики загальний розрахунковий обсяг видобутку корисних копалин на відповідному родовищі у натуральних величинах (О(3)) визначається за формулою:

(3.1)

(3.1)

де З(r) — геологічні запаси корисних копалин, затверджені Державною комісією України по запасах корисних копалин (ДКЗ України);

u — коефіцієнт втрати корисних копалин у процесі видобутку;

p — коефіцієнт видобутку некондиційних руд і пустих порід (для нафти і газу цей коефіцієнт дорівнює нулю).

Коефіцієнти «u» і «p» визначаються для кожного родовища і повинні бути науково обґрунтованими. Наукове обґрунтування коефіцієнтів проводиться у проекті на розробку родовища чи під час затвердження запасів ДКЗ України. Загальний розрахунковий обсяг видобутку корисних копалин дорівнює фактично промисловим (для нафти і газу — початковим видобувним) запасам родовища, обґрунтованим у проекті на його розробку чи під час затвердження запасів ДКЗ України. У разі розробки декількох видів корисних копалин на одному родовищі одним користувачем надр загальний розрахунковий обсяг видобутку розраховується тільки на основний вид корисних копалин. У разі розробки декількох видів корисних копалин на одному родовищі різними користувачами надр загальний розрахунковий обсяг видобутку розраховується для кожного користувача надр на його основну корисну копалину.

Слід зазначити, що періодом, з якого починається нарахування амортизації витрат, пов’язаних з видобутком, для нових об’єктів буде період початку промислової експлуатації родовища, а не період здійснення витрат.

Підприємства з видобутку корисних копалин мають право застосовувати щорічну індексацію балансової вартості витрат, пов’язаних з видобутком корисних копалин, на коефіцієнт індексації. Індексація застосовується виключно з ініціативи підприємства. Тому слід зазначити, що проведення індексації балансової вартості об’єкта необоротних активів з видобутку корисних копалин є правом платників податку, а не їх обов’язком.

Коефіцієнт індексації розраховується таким чином:

Кі = [I (а — 1) — 10]: 100,

де Кі — коефіцієнт індексації;

I (а — 1) — індекс інфляції.

Якщо значення Кі не перевищує 1, тобто інфляція за рік не більше 10 %, індексація не проводиться (дивись ком. до абз. 7 п. 144.1 ст. 144 ПКУ).

148.5. Норми амортизації в податкових розрахунках для свердловин, що використовуються для розробки нафтових та газових родовищ, встановлені пунктом 148.5 ст. 148 ПКУ у відсотках до первісної вартості таких свердловин у розрахунку на рік. Первісна вартість свердловини дорівнює сумі, на яку була збільшена окрема група витрат платника податку на прибуток при введенні в експлуатацію такої свердловини відповідно до ст. 148 ПКУ

Відповідно до п. 152.9 ст. 152 ПКУ податковими періодами є: календарні квартал, півріччя, три квартали, рік. Податковий період починається з першого календарного дня податкового періоду і закінчується останнім календарним днем податкового періоду (див. коментар до даного пункту).

Враховуючи викладене, норми амортизації, встановлені п. 148.5. ст. 148 ПКУ для свердловин, що використовуються для розробки нафтових та газових родовищ, застосовуються у розрахунку на календарний рік, тобто період, який розпочинається 1 січня та закінчується 31 грудня звітного року.

При цьому амортизаційні відрахування для нафтогазових свердловин, які нараховуються протягом календарного року, відображаються у податковій звітності щоквартально наростаючим підсумком з початку звітного року.

Так, наприклад, якщо нафтогазову свердловину введено в експлуатацію у лютому поточного року, то для цілей податкових розрахунків і нарахування амортизації вказана свердловина буде вважатись в експлуатації 1 місяць у першому кварталі, 4 місяці у податковому періоді — перше півріччя, 7 місяців у податковому періоді — три квартали та 10 місяців — у податковому періоді — рік. Відповідно до п. 148.5 статті 148 ПКУ амортизація вказаної свердловини здійснюється у цьому році за нормою 10 відсотків річних.

У наступному році амортизація вказаної свердловини здійснюватиметься за нормою 18 відсотків річних.

Якщо нафтогазова свердловина вводиться в експлуатацію у грудні поточного року, то першим роком експлуатації цієї свердловини в цілях нарахування податкової амортизації буде наступний рік.

Щодо витрат, пов’язаних з поліпшенням нафтогазових свердловин, зазначимо наступне.

У п. 148.5 ст. 148 ПКУ встановлено, що платники податку мають право протягом звітного року віднести до витрат будь-які витрати, пов’язані із проведенням реконструкції, модернізації та іншим поліпшенням свердловин, що використовуються для розробки нафтових та газових родовищ, у сумі, що не перевищує 10 відсотків первісної вартості окремої свердловини.

Витрати, що перевищують зазначену суму, включаються до складу відповідної групи основних засобів.

Враховуючи, що облік балансової вартості витрат, пов’язаних з видобутком корисних копалин, ведеться по кожній окремій свердловині, витрати на поліпшення окремої свердловини, які перевищують 10 відсотків її первісної вартості, амортизуються за нормами, визначеними даним пунктом як окремий об’єкт свердловини.

148.6. Особливо важливим є ті можливості для розробників покладів нафти і газу, що надаються згідно із ст. 148 ПКУ у випадку, коли свердловина виявилася неперспективною («суха свердловина»). Враховуючи, що такі випадки невиключні і на практиці для платника податку, що діє у цій галузі, такий ризик існує, то відповідно до пункту 148.6 статті 148 ПКУ встановлено, що у разі, коли платником податку було прийнято рішення щодо недоцільності подальшої розвідки або розробки таких запасів, дозволяється віднесення витрат з такої розвідки (дорозвідки) чи розробки до складу загальновиробничих витрат поточного податкового періоду такого платника податку. Тобто дозволяється доходи, отримані від інших свердловин, зменшувати на суму витрат, понесених при розвідці на ділянці, що виявилася неперспективною. Винятки становлять витрати, що були раніше віднесені до складу витрат (див. п. 138.8.5 ст. 138 ПКУ та коментар до нього).

У даному випадку балансова вартість зазначеної групи витрат, пов’язана з видобутком корисних копалин, дорівнює нулю, тобто списується та не підлягає подальшій амортизації.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Стаття 126 Гарантії для працівників – авторів винаходів, корисних моделей, промислових зразків і раціоналізаторських пропозицій

Стаття 126 Гарантії для працівників – авторів винаходів, корисних моделей, промислових зразків і раціоналізаторських пропозицій За працівниками – авторами винаходів, корисних моделей, промислових зразків і раціоналізаторських пропозицій зберігається середній

Стаття 22. Об’єкт оподаткування

Стаття 22. Об’єкт оподаткування 22.1. Об’єктом оподаткування можуть бути майно, товари, дохід (прибуток) або його частина, обороти з реалізації товарів (робіт, послуг), операції з постачання товарів (робіт, послуг) та інші об’єкти, визначені податковим законодавством, з

Стаття 121. Порушення встановлених законодавством строків зберігання документів з питань обчислення і сплати податків та зборів, а також документів, пов’язаних із виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи

Стаття 121. Порушення встановлених законодавством строків зберігання документів з питань обчислення і сплати податків та зборів, а також документів, пов’язаних із виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи 121.1.

Стаття 138. Склад витрат та порядок їх визнання

Стаття 138. Склад витрат та порядок їх визнання 138.1. Витрати, що враховуються при обчисленні об’єкта оподаткування, складаються із:витрат операційної діяльності, які визначаються згідно з пунктами 138.4, 138.6 — 138.9, підпунктами 138.10.2 — 138.10.4 пункту 138.10, пунктом 138.11 цієї

Стаття 140. Особливості визнання витрат подвійного призначення

Стаття 140. Особливості визнання витрат подвійного призначення 140.1. При визначенні об’єкта оподаткування враховуються такі витрати подвійного призначення:140.1.1. витрати платника податку на забезпечення найманих працівників спеціальним одягом, взуттям, спеціальним

Стаття 141. Особливості визначення складу витрат платника податку в разі сплати процентів за борговими зобов’язаннями

Стаття 141. Особливості визначення складу витрат платника податку в разі сплати процентів за борговими зобов’язаннями 141.1. До складу витрат включаються будь-які витрати, пов’язані з нарахуванням процентів за борговими зобов’язаннями (в тому числі за будь-якими

Стаття 142. Особливості визначення складу витрат на виплати фізичним особам згідно з трудовими договорами та договорами цивільно-правового характеру

Стаття 142. Особливості визначення складу витрат на виплати фізичним особам згідно з трудовими договорами та договорами цивільно-правового характеру 142.1. До складу витрат платника податку включаються витрати на оплату праці фізичних осіб, що перебувають у трудових

Стаття 143. Особливості віднесення до складу витрат сум внесків на соціальні заходи

Стаття 143. Особливості віднесення до складу витрат сум внесків на соціальні заходи 143.1. До складу витрат платника податку відносяться суми єдиного внеску на загальнообов’язкове державне соціальне страхування, у розмірах і порядку, встановлених законом.143.2. Якщо наймана

Стаття 163. Об’єкт оподаткування

Стаття 163. Об’єкт оподаткування 163.1. Об’єктом оподаткування резидента є:163.1.1. загальний місячний (річний) оподатковуваний дохід;163.1.2. доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання);163.1.3. іноземні доходи —

Стаття 211. Особливості оподаткування операцій, пов’язаних із виконанням робіт з підготовки до зняття і зняття енергоблоків Чорнобильської АЕС з експлуатації та перетворення об’єкта «Укриття» на екологічно безпечну систему

Стаття 211. Особливості оподаткування операцій, пов’язаних із виконанням робіт з підготовки до зняття і зняття енергоблоків Чорнобильської АЕС з експлуатації та перетворення об’єкта «Укриття» на екологічно безпечну систему 211.1. На період виконання робіт з підготовки до

Стаття 252. Об’єкт оподаткування

Стаття 252. Об’єкт оподаткування 252.1. Для нафти та нафтопродуктів об’єктом оподаткування є їх фактичні обсяги, що транспортуються територією України у податковому (звітному) періоді.252.2. Для природного газу та аміаку об’єктом оподаткування є сума добутків відстаней

Стаття 257. Об’єкт оподаткування

Стаття 257. Об’єкт оподаткування 257.1. Об’єктом оподаткування рентною платою є обсяг видобутої вуглеводневої сировини у податковому (звітному) періоді.257.2. Об’єкт оподаткування рентною платою природного газу зменшується на обсяг рециркулюючого природного газу, який

Стаття 302. Об’єкт оподаткування

Стаття 302. Об’єкт оподаткування 302.1. Об’єктом оподаткування податком для сільськогосподарських товаровиробників є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків,

Стаття 338. Особливості справляння плати за користування надрами для видобування корисних копалин

Стаття 338. Особливості справляння плати за користування надрами для видобування корисних копалин 338.1. Порядок, ставки плати за користування надрами для видобування корисних копалин та умови її сплати під час виконання угод про розподіл продукції визначаються такими