Стаття 200. Порядок визначення суми податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або відшкодуванню з Державного бюджету України (бюджетному відшкодуванню), та строки проведення розрахунків

Стаття 200. Порядок визначення суми податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або відшкодуванню з Державного бюджету України (бюджетному відшкодуванню), та строки проведення розрахунків

200.1. Сума податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду.

200.2. При позитивному значенні суми, розрахованої згідно з пунктом 200.1 цієї статті, така сума підлягає сплаті (перерахуванню) до бюджету у строки, встановлені цим розділом.

200.3. При від’ємному значенні суми, розрахованої згідно з пунктом 200.1 цієї статті, така сума враховується у зменшення суми податкового боргу з податку, що виник за попередні звітні (податкові) періоди (у тому числі розстроченого або відстроченого відповідно до цього Кодексу), а в разі відсутності податкового боргу — зараховується до складу податкового кредиту наступного звітного (податкового) періоду.

200.4. Якщо в наступному податковому періоді сума, розрахована згідно з пунктом 200.1 цієї статті, має від’ємне значення, то:

а) бюджетному відшкодуванню підлягає частина такого від’ємного значення, яка дорівнює сумі податку, фактично сплаченій отримувачем товарів/послуг у попередніх податкових періодах постачальникам таких товарів/послуг або до Державного бюджету України, а в разі отримання від нерезидента послуг на митній території України — сумі податкового зобов’язання, включеного до податкової декларації за попередній період за отримані від нерезидента послуги отримувачем послуг;

(Підпункт «а» пункту 200.4 статті 200 із змінами, внесеними згідно із Законом № 3609-VI від 07.07.2011)

б) залишок від’ємного значення попередніх податкових періодів після бюджетного відшкодування включається до складу сум, що відносяться до податкового кредиту наступного податкового періоду.

200.5. Не мають права на отримання бюджетного відшкодування особи, які:

були зареєстровані як платники цього податку менш ніж за 12 календарних місяців до місяця, за наслідками якого подається заява на бюджетне відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) основних фондів);

мали обсяги оподатковуваних операцій за останні 12 календарних місяців менші, ніж заявлена сума бюджетного відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) основних фондів).

200.6. Платник податку може прийняти самостійно рішення про зарахування в повному обсязі належної йому суми бюджетного відшкодування або її частини у зменшення податкових зобов’язань з цього податку, що виникли протягом наступних звітних (податкових) періодів, за наявності умов, передбачених пунктом 200.4 цієї статті. Зазначене рішення відображається платником податку у податковій декларації, яку він подає за результатами звітного (податкового) періоду, в якому виникає право на подання заяви про отримання бюджетного відшкодування згідно з нормами цієї статті. У разі прийняття такого рішення зазначена сума не враховується при розрахунку сум бюджетного відшкодування наступних звітних (податкових) періодів.

200.7. Платник податку, який має право на отримання бюджетного відшкодування та прийняв рішення про повернення суми бюджетного відшкодування, подає відповідному органу державної податкової служби податкову декларацію та заяву про повернення суми бюджетного відшкодування, яка відображається у податковій декларації.

200.8. До декларації додаються розрахунок суми бюджетного відшкодування, а також оригінали митних декларацій (примірників декларанта), що підтверджують вивезення товарів (супутніх послуг) за межі митної території України.

200.9. Форма заяви про відшкодування та форма розрахунку суми бюджетного відшкодування визначаються центральним органом державної податкової служби.

200.10. Протягом 30 календарних днів, що настають за граничним терміном отримання податкової декларації, податковий орган проводить камеральну перевірку заявлених у ній даних.

200.11. За наявності достатніх підстав, які свідчать, що розрахунок суми бюджетного відшкодування було зроблено з порушенням норм податкового законодавства, податковий орган має право провести документальну позапланову виїзну перевірку платника для визначення достовірності нарахування такого бюджетного відшкодування протягом 30 календарних днів, що настають за граничним терміном проведення камеральної перевірки.

Перелік достатніх підстав, які надають право податковим органам на позапланову виїзну документальну перевірку платника податку на додану вартість для визначення достовірності нарахування бюджетного відшкодування податку, встановлюється Кабінетом Міністрів України.

200.12. Орган державної податкової служби зобов’язаний у п’ятиденний строк після закінчення перевірки подати органу Державного казначейства України висновок із зазначенням суми, що підлягає відшкодуванню з бюджету.

200.13. На підставі отриманого висновку відповідного органу державної податкової служби орган Державного казначейства України видає платнику податку зазначену в ньому суму бюджетного відшкодування шляхом перерахування коштів з бюджетного рахунка на поточний банківський рахунок платника податку в обслуговуючому банку протягом п’яти операційних днів після отримання висновку органу державної податкової служби.

200.14. Якщо за результатами камеральної або документальної позапланової виїзної перевірки орган державної податкової служби виявляє невідповідність суми бюджетного відшкодування сумі, заявленій у податковій декларації, то такий орган:

а) у разі заниження заявленої платником податку суми бюджетного відшкодування щодо суми, визначеної органом державної податкової служби за результатами перевірок, надсилає платнику податку податкове повідомлення, в якому зазначаються сума такого заниження та підстави для її вирахування. У цьому випадку вважається, що платник податку добровільно відмовляється від отримання такої суми заниження як бюджетного відшкодування та враховує її згідно з пунктом 200.6 цієї статті у зменшення податкових зобов’язань з цього податку в наступних податкових періодах;

б) у разі перевищення заявленої платником податку суми бюджетного відшкодування над сумою, визначеною органом державної податкової служби за результатами перевірок, надсилає платнику податку податкове повідомлення, в якому зазначаються сума такого перевищення та підстави для її вирахування;

в) у разі з’ясування за результатами проведення перевірок факту, за яким платник податку не має права на отримання бюджетного відшкодування, надсилає платнику податку податкове повідомлення, в якому зазначаються підстави відмови в наданні бюджетного відшкодування.

200.15. У разі якщо за результатами перевірки сум податку, заявлених до відшкодування, платник податку або орган державної податкової служби розпочинає процедуру адміністративного або судового оскарження, орган державної податкової служби не пізніше наступного робочого дня після отримання відповідного повідомлення від платника або ухвали суду про порушення провадження у справі зобов’язаний повідомити про це орган Державного казначейства України. Орган Державного казначейства України тимчасово припиняє процедуру відшкодування в частині оскаржуваної суми до набрання законної сили судовим рішенням.

Після закінчення процедури адміністративного або судового оскарження орган державної податкової служби протягом п’яти робочих днів, що настали за днем отримання відповідного рішення, зобов’язаний подати органу Державного казначейства України висновок із зазначенням суми податку, що підлягає відшкодуванню з бюджету.

200.16. У разі якщо платник податку експортує товари (супутні послуги) за межі митної території України, отримані від іншого платника податку на умовах комісії, консигнації, доручення або інших видів договорів, які не передбачають переходу права власності на такі товари (супутні послуги) від такого іншого платника податку до експортера, право на отримання бюджетного відшкодування має такий інший платник податку. При цьому комісійна винагорода, отримана платником податку — експортером від такого іншого платника податку, включається до бази оподаткування за ставкою, визначеною підпунктом «а» пункту 193.1 статті 193 цього Кодексу, та не включається до митної вартості товарів, які експортуються.

200.17. Джерелом сплати бюджетного відшкодування (у тому числі заборгованості бюджету) є доходи Державного бюджету України.

Забороняється обумовлювати або обмежувати виплату бюджетного відшкодування наявністю або відсутністю доходів, отриманих від цього податку в окремих регіонах України.

200.18. Платники податку, які мають право на бюджетне відшкодування відповідно до цієї статті, подали відповідну заяву та відповідають критеріям, визначеним пунктом 200.19 цієї статті, мають право на автоматичне бюджетне відшкодування податку.

Автоматичне бюджетне відшкодування здійснюється за результатами камеральної перевірки, яка проводиться протягом 20 календарних днів, наступних за граничним терміном отримання податкової декларації, та відповідно до вимог, визначених статтею 76 цього Кодексу.

200.18.1. Орган державної податкової служби зобов’язаний протягом трьох робочих днів після закінчення перевірки надати органу Державного казначейства України висновок із зазначенням суми, що підлягає автоматичному відшкодуванню з бюджету.

200.18.2. Орган Державного казначейства України надає платнику податку суму автоматичного бюджетного відшкодування шляхом перерахування коштів з бюджетного рахунка на поточний банківський рахунок платника податку в обслуговуючому банку протягом трьох операційних днів після отримання висновку органу державної податкової служби.

200.18.3. Посадові особи органів державної податкової служби та органів Державного казначейства України в разі порушення визначених у пункті 200.18 цієї статті термінів відшкодування несуть відповідальність відповідно до закону.

200.19. Право на отримання автоматичного бюджетного відшкодування податку мають платники податку, які відповідають одночасно таким критеріям:

200.19.1. не перебувають у судових процедурах банкрутства відповідно до Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом»;

200.19.2. юридичні особи та фізичні особи — підприємці включені до Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців і до цього реєстру стосовно них не внесено записів про:

а) відсутність підтвердження відомостей;

б) відсутність за місцезнаходженням (місцем проживання);

в) прийняття рішень про виділ, припинення юридичної особи, підприємницької діяльності фізичної особи — підприємця;

г) визнання повністю або частково недійсними установчих документів чи змін до установчих документів юридичної особи;

ґ) припинення державної реєстрації юридичної особи чи підприємницької діяльності фізичної особи — підприємця та стосовно таких осіб відсутні рішення або відомості, на підставі яких проводиться державна реєстрація припинення юридичної особи чи підприємницької діяльності фізичної особи — підприємця;

200.19.3. здійснюють операції, до яких застосовується нульова ставка (питома вага яких протягом попередніх дванадцяти послідовних звітних податкових періодів (місяців) сукупно становить не менше 40 відсотків загального обсягу поставок (для платників податку з квартальним звітним періодом — протягом попередніх чотирьох послідовних звітних періодів));

(Підпункт 200.19.3 пункту 200.19 статті 200 із змінами, внесеними згідно із Законом № 3609-VI від 07.07.2011)

200.19.4. загальна сума розбіжностей між податковим кредитом, сформованим платником податку за придбаними товарами/послугами та податковими зобов’язаннями його контрагентів, в частині постачання таких товарів/послуг, за даними податкових накладних, що виникла протягом трьох попередніх звітних періодів (кварталу), не перевищує 10 відсотків заявленої платником податків суми бюджетного відшкодування;

(Підпункт 200.19.4 пункту 200.19 статті 200 із змінами, внесеними згідно із Законом № 3609-VI від 07.07.2011)

200.19.5. у яких середня заробітна плата не менше ніж у два з половиною рази перевищує мінімальний встановлений законодавством рівень у кожному з останніх чотирьох звітних податкових періодів (кварталів), встановлених розділом IV цього Кодексу;

200.19.6. мають один з наступних критеріїв:

а) або чисельність працівників, які перебувають у трудових відносинах з такими платниками податку, перевищує 20 осіб у кожному з останніх чотирьох звітних податкових періодів (кварталів), встановлених розділом IV цього Кодексу;

б) або має основні фонди для ведення задекларованої діяльності, залишкова балансова вартість яких на звітну дату за даними податкового обліку перевищує суму податку, заявлену до відшкодування за попередні 12 календарних місяців;

в) або рівень визначення податкового зобов’язання з податку на прибуток до сплати до бюджету (відношення сплаченого податку до обсягів отриманих доходів) є вищим від середнього по галузі в кожному з останніх чотирьох звітних податкових періодів (кварталів), встановлених розділом III цього Кодексу;

200.19.7. не мають податкового боргу.

200.20. Порядок визначення відповідності платника податку критеріям, зазначеним у пункті 200.19 цієї статті, затверджується центральним органом державної податкової служби. Визначення відповідності платника податку зазначеним критеріям проводиться в автоматизованому режимі протягом 15 календарних днів після граничного терміну подачі звітності;

200.21. У разі невідповідності за висновком органу державної податкової служби платника податку визначеним цією статтею критеріям та відсутності в такого платника права на автоматичне бюджетне відшкодування податку орган державної податкової служби зобов’язаний протягом 17 календарних днів після граничного терміну подачі звітності повідомити платника податку про відповідне рішення та надати детальні пояснення і розрахунки за критеріями, значення яких не дотримано. Відповідне рішення може бути оскаржене платником податку у встановленому порядку.

Якщо орган державної податкової служби у встановлений термін не надіслав платнику податку зазначеного повідомлення, вважається, що такий платник відповідає критеріям для одержання права на автоматичне бюджетне відшкодування податку.

200.22. Починаючи з 1 січня 2014 року камеральна перевірка податкової звітності платників податку, які мають позитивну податкову історію, проводиться протягом п’яти календарних днів з дня подання податкової декларації.

Платники податку, які протягом попередніх 36 послідовних місяців відповідають критеріям, які затверджуються Кабінетом Міністрів України, вважаються такими, що мають позитивну податкову історію.

200.23. Суми податку, не відшкодовані платникам протягом визначеного цією статтею строку, вважаються заборгованістю бюджету з відшкодування податку на додану вартість. На суму такої заборгованості нараховується пеня на рівні 120 відсотків облікової ставки Національного банку України, встановленої на момент виникнення пені, протягом строку її дії, включаючи день погашення.

Ст. 200. Нарахування суми ПДВ, що підлягає перерахуванню до Державного бюджету, та відшкодування з бюджету сплаченого податку є центральною складовою адміністрування цього податку. Несвоєчасне або неповним обсягом відшкодування ПДВ вимиває обігові кошти платників податку і необґрунтовано підвищує рівень податкового навантаження на платників. Стаття 200 містить в основному податкові норми попереднього законодавства. Принципово новими є норми щодо автоматичного бюджетного відшкодування, повернення ПДВ нерезиденту, який надає послуги на митній території України, посилення податкового контролю за відшкодуванням ПДВ при вивезенні товарів за межі митної території України та деякі інші. Поновлено норму щодо нарахування пені на суму простроченої бюджетної заборгованості з відшкодування ПДВ. Коментар зосереджено на нових нормах щодо перерахування ПДВ до бюджету та повернення податку його платнику з державного бюджету.

200.1. Пунктом встановлено основоположний принцип розрахунку суми ПДВ, що підлягає сплаті (перерахуванню) до бюджету або бюджетному відшкодуванню, який діяв і за попереднім законодавством.

200.4. Зазначений пункт фактично відповідає нормі попереднього законодавства, що передбачає бюджетне відшкодування в наступному податковому періоді (після звітного податкового періоду, в якому утворилося від’ємне значення) частини від’ємного значення ПДВ, фактично сплаченого отримувачем товарів/послуг і включення залишку (несплачений ПДВ) від’ємного значення попередніх податкових періодів після бюджетного відшкодування до складу сум, що відносяться до податкового кредиту наступного податкового періоду.

Ця норма не суперечить ст. 183 Директиви Ради 2006/112/ЄС, в якій зазначається: якщо за певний податковий період сума, віднесена на зменшення податкового зобов’язання, перевищує суму ПДВ, яку необхідно сплатити, то держави-члени можуть на підставі встановлених ними умов або здійснити відшкодування, або перенести надлишок на наступний період. Більше того, зазначається, що держави-члени можуть відмовитися від відшкодування або перенесення надлишку на майбутній період, якщо сума надлишку є незначною.

Пп. (а) п. 200.4 вперше врегульовано питання бюджетного відшкодування у разі отримання від нерезидента послуг на митній території України. У такому випадку підлягає поверненню сума податкового зобов’язання, включеного до податкової декларації за попередній період за отримані від нерезидента послуги отримувачем товарів/послуг.

200.5. Збережено норми попереднього законодавства стосовно того, що не мають права на отримання бюджетного відшкодування особи, які:

були зареєстровані як платники цього податку менше ніж за 12 календарних місяців до місяця, за наслідками якого подається заява на бюджетне відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) основних фондів);

мали обсяги оподатковуваних операцій за останні 12 календарних місяців менші, ніж заявлена сума бюджетного відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) основних фондів).

Зазначена заборона на відшкодування ПДВ була запроваджена з метою попередження неправомірного формування податкового кредиту зазначеною категорією платників податку, що, в свою чергу, сприяло покращанню адміністрування та збереженню державного ресурсу на відшкодування ПДВ.

200.6. Цим пунктом підтверджено право платника податку зараховувати належну йому суму бюджетного відшкодування повним обсягом або її частину у зменшення податкових зобов’язань наступних податкових періодів з цього податку.

200.7. Зазначеним пунктом передбачено, що платник податку, який має право на бюджетне відшкодування та прийняв рішення щодо його повернення, зазначає про таке рішення у податковій декларації та у заяві, що подається разом із декларацією до органу податкової служби.

200.8. Пунктом передбачено разом із декларацією з ПДВ подання до органів державної податкової служби оригіналів митних декларацій (примірників декларанта) для підтвердження операцій з експорту.

Зауважимо, що раніше вимагалося подання оригіналів лише п’яти основних аркушів вантажних митних декларацій. На сьогодні посилено контроль з боку Держмитслужби України за правильністю визначення декларантом митної вартості товарів, що переміщуються через митний кордон України (див. накази Держмитслужби від 29.01.2010 р. № 58 та від 19.10.2010 р. № 1242). Зазначимо, що з набуттям чинності Кодексу до податкової декларації не потрібно додавати копії погашених податкових векселів (податкових розписок).

200.11. Відповідно до цього пункту перелік достатніх підстав, що надають право податковим органам на позапланову виїзну документальну перевірку платника ПДВ для визначення достовірності нарахування бюджетного відшкодування податку, встановлюється Кабінетом Міністрів України, а не центральним органом державної податкової служби, а саме:

1. Порушення справи про банкрутство, відповідно до Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом», стосовно платника податку на додану вартість (далі — платник) та/ або його постачальників.

2. Наявність у Єдиному державному реєстрі юридичних осіб та фізичних осіб — підприємців записів (стосовно платника та/або його постачальників) про:

1) відсутність підтвердження відомостей, внесених до зазначеного Реєстру;

2) відсутність за місцезнаходженням (місцем проживання);

3) прийняття рішень про виділ, припинення юридичної особи, підприємницької діяльності фізичної особи — підприємця;

4) визнання повністю або частково недійсними установчих документів чи змін до установчих документів юридичної особи;

5) припинення державної реєстрації юридичної особи чи підприємницької діяльності фізичної особи — підприємця, стосовно яких відсутні рішення або відомості, які є підставою для проведення державної реєстрації припинення юридичної особи чи підприємницької діяльності фізичної особи — підприємця.

3. Існування розбіжностей між сумою податкового кредиту, сформованого платником за операціями з придбання товарів/послуг, та сумою податкових зобов’язань його контрагентів за операціями з постачання таких товарів/послуг, які не усунуто за результатами проведення камеральної перевірки.

4. Відсутність даних у податковій звітності платника про здійснення протягом попередніх 12 послідовних звітних податкових періодів (місяців) (для платників податку з квартальним звітним періодом — протягом попередніх чотирьох послідовних звітних періодів) операцій з постачання товарів/послуг, до яких застосовується нульова ставка податку на додану вартість, або наявність даних про те, що обсяг таких операцій становить менш ніж 40 відсотків загального обсягу постачання.

5. Невідповідність платника жодному з таких критеріїв:

1) у кожному з останніх чотирьох звітних податкових періодів (кварталів), установлених розділом IV цього Кодексу, чисельність працівників, які перебувають у трудових відносинах з платником, перевищує 20 осіб та середня

заробітна плата усіх працівників не менше ніж у 2,5 раза перевищує мінімальний установлений законодавством рівень;

2) має основні фонди для провадження задекларованої діяльності, залишкова балансова вартість яких на звітну дату за даними податкового обліку перевищує суму податку, заявлену до відшкодування за попередні 12 календарних місяців;

3) рівень визначення податкового зобов’язання з податку на прибуток до сплати до бюджету (відношення сплаченого податку до обсягів отриманих доходів) є вищим від середнього по галузі в кожному з останніх чотирьох звітних податкових періодів (кварталів), установлених розділом III цього Кодексу.

6. Відсутність протягом попередніх 24 послідовних звітних податкових періодів (місяців) (для платників податку з квартальним звітним періодом — протягом попередніх восьми послідовних звітних періодів) документальних планових перевірок.

7. Наявність документально підтвердженої інформації про порушення платником норм податкового законодавства відповідно до пункту 78.1 статті 78 розділу II цього Кодексу.

200.12. Цим пунктом встановлено термін — п’ять днів, протягом якого орган ДПС після закінчення перевірки платника ПДВ зобов’язаний подати органу Державного казначейства висновок із зазначенням суми, що підлягає відшкодуванню з бюджету.

200.13. Згідно з цим пунктом після отримання позитивного висновку органу ДПС орган Державного казначейства протягом п’яти операційних днів перераховує суму належного бюджетного відшкодування на поточний банківський рахунок платника ПДВ.

200.14. Якщо за результатами камеральної або позапланової виїзної перевірки орган ДПС виявляє невідповідність суми бюджетного відшкодування сумі, заявленій у податковій декларації платника ПДВ, то орган ДПС:

— у разі заниження заявленої платником суми бюджетного відшкодування порівняно із сумою, визначеною органом ДПС за результатами перевірок, надсилає платнику ПДВ податкове повідомлення. У такому випадку вважається, що платник ПДВ добровільно відмовляється від отримання встановленої суми заниження та враховує її у зменшення податкових зобов’язань у наступних податкових періодах;

— у разі перевищення суми бюджетного відшкодування над сумою, визначеною органом ДПС за результатами перевірок, надсилає платнику ПДВ податкове повідомлення. У повідомленні зазначаються сума такого перевищення та підстави для її вирахування.

200.15. У разі адміністративного або судового оскарження орган ДПС не пізніше наступного робочого дня після отримання відповідного повідомлення від платника ПДВ або ухвали суду про порушення справи зобов’язаний повідомити орган Державного казначейства. Після цього орган Державного казначейства тимчасово припиняє процедуру відшкодування в частині оскаржуваної суми до прийняття остаточного судового рішення.

Після закінчення судових процедур орган держаної податкової служби протягом п’яти робочих днів, що настали за днем отримання відповідного рішення, подає органу Державного казначейства висновок із зазначенням суми податку, що підлягає відшкодуванню з бюджету.

200.16. У разі якщо платник ПДВ експортує товари (супутні) послуги, отримані від іншого платника податку на умовах, які не передбачають переходу права власності на такі товари (супутні послуги) до експортера, право на бюджетне відшкодування має власник зазначених товарів (супутніх послуг). Комісійна винагорода, отримана платником податку — експортером, включається до бази оподаткування за основною ставкою ПДВ та не включається до митної вартості товарів, що експортуються.

200.17. Єдиним джерелом сплати бюджетного відшкодування є доходи Державного бюджету, оскільки цей загальнодержавний податок цілком надходить до Державного бюджету. Частина друга цього пункту відтворює правову норму попереднього законодавства з ПДВ та спрямована на забезпечення своєчасного бюджетного відшкодування ПДВ.

200.18. Пункт містить нову податкову норму щодо автоматичного бюджетного відшкодування ПДВ. Визначення автоматичного бюджетного відшкодування від’ємного значення ПДВ подано в абзаці 2 п.п. 14.1.18 (див. коментар до цього підпункту).

Порядок автоматичного бюджетного відшкодування ПДВ відрізняється від звичайного лише терміном проведення перевірки на правомірність заявлених до відшкодування сум ПДВ, а саме: камеральна перевірка проводиться протягом 20 календарних днів, наступних за граничним терміном отримання податкової декларації, відповідно до вимог, визначених статтею 76 глави 5–3 розділу II Кодексу (див. коментар до ст. 76), та не передбачає проведення невиїзної документальної перевірки за умови, якщо платник податку відповідає критеріям, визначеним пунктом 200.19 цієї статті.

Також підпунктами до цього пункту (200.18.1-200.18.3) скорочені терміни (протягом 3-х днів) надання висновку органом ДПС та перерахування коштів на рахунок платника органом ДКУ за порушення термінів відшкодування зазначені органи несуть відповідальність відповідно до законодавства.

200.19. Цим пунктом встановлено критерії, яким повинні відповідати платники, що мають право на отримання автоматичного бюджетного відшкодування ПДВ. Застосування цих критеріїв забезпечує автоматичне бюджетне відшкодування лише сумлінним платникам податків. Критерії оцінки платника, відповідність яким надає такому платнику податку право на отримання автоматичного бюджетного відшкодування сум ПДВ, побудовані на аналізі даних його звітних показників та наявної податкової інформації.

Дані, на підставі яких формуються критерії, та порядок їх обрахунку:

1) платники податку, які не перебувають у судових процедурах банкрутства відповідно до Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом».

Для формування зазначеного критерію використовують відомості Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, відомості, внесені до Єдиного банку даних про платників податків — юридичних осіб, сформовані на підставі судових рішень та оголошень про банкрутство;

2) платники податку, включені до Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, стосовно яких у реєстрі відсутні записи про:

відсутність підтвердження відомостей;

відсутність за місцезнаходженням (місцем проживання);

прийняття рішень про виділ, припинення юридичної особи, підприємницької діяльності фізичної особи — підприємця;

визнання повністю або частково недійсними установчих документів чи змін до установчих документів юридичної особи;

припинення державної реєстрації юридичної особи чи підприємницької діяльності фізичної особи — підприємця та стосовно таких осіб відсутні рішення або відомості, на підставі яких проводиться державна реєстрація

припинення юридичної особи чи підприємницької діяльності фізичної особи-підприємця.

Для формування зазначеного критерію використовують відомості з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців відповідно до Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб-підприємців»;

3) платники податку, які здійснюють операції, до яких застосовується нульова ставка (питома вага яких протягом попередніх дванадцяти послідовних звітних податкових періодів (місяців) сукупно становить не менше 40 відсотків загального обсягу поставок (для платників податку з квартальним звітним періодом — протягом попередніх чотирьох послідовних звітних податкових періодів).

Для формування зазначеного критерію використовують дані податкових декларацій платника з ПДВ (як декларації з ПДВ, за якою здійснюються розрахунки з бюджетом, так і декларації з ПДВ підприємств, що застосовують спеціальні режими оподаткування) за попередні 12 послідовних звітних податкових періодів (місяців)/попередні 4 послідовні звітні податкові періоди (квартали) та уточнюючих розрахунків з ПДВ (як до декларації з ПДВ, за якою здійснюються розрахунки з бюджетом, так і до декларації з ПДВ підприємств, що застосовують спеціальні режими оподаткування) у зв’язку з самостійним виправленням помилок таких звітних періодів.

Не використовують дані декларації з ПДВ з позначкою «до відома».

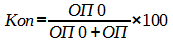

Коефіцієнт обсягу поставок (Коп) визначається як співвідношення обсягу поставок (без ПДВ) за операціями, що оподатковуються за нульовою ставкою, за попередні 12 послідовних звітних податкових періодів (місяців)/ попередні 4 послідовні звітні податкові періоди (квартали) до загального обсягу оподатковуваних поставок (без ПДВ) за попередні 12 послідовних звітних податкових періодів (місяців)/попередні 4 послідовні звітні податкові періоди (квартали) за формулою:

,

,

де ОП 0 % — сума обсягу поставок (без ПДВ) за операціями, що оподатковуються за нульовою ставкою, за попередні 12 послідовних звітних податкових періодів (місяців)/попередні 4 послідовні звітні податкові періоди (квартали); ОП — сума обсягу поставок (без ПДВ) за операціями, що оподатковуються за основною ставкою, за попередні 12 послідовних звітних податкових періодів (місяців)/попередні 4 послідовні звітні податкові періоди (квартали).

Показник (Коп) не повинен бути менш ніж 40 відсотків;

4) загальна сума розбіжностей між податковим кредитом, сформованим платником податку за придбаними товарами/послугами, та податковими зобов’язаннями його контрагентів, у частині постачання таких товарів/ послуг, за даними податкових накладних, що виникла протягом трьох попередніх звітних періодів (кварталу) не перевищує 10 відсотків заявленої платником податків суми бюджетного відшкодування.

Для формування зазначеного критерію використовуються дані, відображені платником податку в додатках до податкової декларації з ПДВ звітного періоду: Розшифровці податкових зобов’язань та податкового кредиту в розрізі контрагентів, Розрахунку коригування сум ПДВ до податкової декларації з ПДВ.

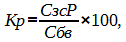

Коефіцієнт розбіжностей (Кр) визначається як співвідношення загальної суми розбіжностей між податковим кредитом, сформованим платником податку за придбаними товарами/послугами, та податковими зобов’язаннями його контрагентів, у частині постачання таких товарів/послуг, до суми ПДВ, задекларованої платником до відшкодування у поточному звітному періоді, за формулою:

де СзсР — розбіжність між податковим кредитом, сформованим платником податку за придбаними товарами/послугами, та податковими зобов’язаннями контрагентів у частині постачання таких товарів/послуг на перше число місяця другого за звітним періодом; Сбв — сума ПДВ, задекларована платником до відшкодування у поточному звітному періоді.

Показник (Кр) не повинен бути більш ніж 10 відсотків суми податку, задекларованої платником до відшкодування;

5) платники податку, у яких середня заробітна плата працівників не менше ніж у два з половиною рази перевищує мінімальний встановлений законодавством рівень у кожному з останніх чотирьох звітних податкових періодів (кварталів).

Для формування зазначеного критерію використовуються дані податкового розрахунку платника податків форми 1ДФ «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку» окремо за кожним із останніх 4 послідовних звітних податкових періодів (кварталів), за якими пройшов граничний термін подання податкової звітності.

Порядок розрахунку для кожного із таких звітних податкових періодів (кварталів):

— для розрахунку коефіцієнта співвідношення розміру середньої заробітної плати працівника до розміру мінімальної заробітної плати, встановленої законом про Державний бюджет України (Кзп), використовуються відомості форми 1ДФ «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку» щодо загальної суми виплаченого за відповідний період доходу працівникам у вигляді заробітної плати та кількості працівників, які отримували такі доходи;

— визначається середній розмір заробітної плати працівника (СЗ) за формулою за кожним окремим звітним податковим періодом (кварталом) за формулою:

де ЗД — загальна сума виплаченого протягом відповідного звітного періоду (кварталу) доходу працівникам у вигляді заробітної плати; КП — кількість працівників, яким виплачувались протягом відповідного звітного періоду (кварталу) доходи у вигляді заробітної плати; 3 — кількість місяців у звітному податковому періоді (кварталі);

— визначається коефіцієнт співвідношення розміру середньої заробітної плати працівника до розміру мінімальної заробітної плати, встановленої законом про Державний бюджет України (Кзп), окремо за кожним з останніх 4-х послідовних звітних податкових періодів (кварталів), щодо яких пройшов граничний термін подання податкової звітності, за формулою:

де МЗ — розмір мінімальної заробітної плати, встановлений законом про Державний бюджет України для останнього місяця відповідного звітного періоду (кварталу).

Зазначений коефіцієнт за кожним з останніх 4-х послідовних звітних податкових періодів (кварталів) повинен бути не менш ніж 2,5;

6) мають один з таких критеріїв:

— або чисельність працівників, які перебувають у трудових відносинах з такими платниками податку (ЧПк), перевищує 20 осіб у кожному з останніх 4-х звітних податкових періодів (кварталів).

Для формування цього критерію використовуються відомості податкового розрахунку платника податків форми 1ДФ «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку» щодо кількості працівників, які отримували доходи у вигляді заробітної плати (за винятком осіб, які були прийняті/звільнені у звітному періоді (кварталі), окремо за кожним з останніх 4-х послідовних звітних податкових періодів (кварталів), за якими пройшов граничний термін подання податкової звітності;

— або платник податку має основні фонди (починаючи зі звітності за II квартал 2011 року — основні засоби) для ведення задекларованої діяльності, залишкова балансова вартість яких на звітну дату за даними податкового обліку перевищує суму податку, заявлену до відшкодування за попередні 12 послідовних календарних місяців.

Для формування цього критерію використовуються дані податкової звітності з податку на прибуток підприємств за останній звітний податковий період, щодо якого пройшов граничний термін подання, а саме: сукупна балансова вартість основних фондів (починаючи зі звітності за II квартал 2011 року — основних засобів) на початок розрахункового періоду.

Сукупна балансова вартість основних фондів (починаючи зі звітності за II квартал 2011 року — основних засобів) повинна бути більшою, ніж загальна сума ПДВ, задекларована платником до відшкодування за попередні 12 послідовних календарних місяців сумарно;

— або рівень визначення податкового зобов’язання з податку на прибуток до сплати до бюджету (відношення сплаченого податку до обсягів отриманих доходів) є вищим від середнього по галузі в кожному з останніх 4-х звітних податкових періодів (кварталів).

Для формування цього критерію використовуються дані податкової звітності з податку на прибуток підприємств; розрахунок проводиться окремо за кожним з останніх 4-х послідовних звітних податкових періодів (кварталів), щодо яких пройшов граничний термін подання податкової звітності.

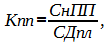

Коефіцієнт податку на прибуток (Кпп) визначається як співвідношення нарахованої суми податку на прибуток до скоригованого доходу платника, що декларує до відшкодування, та розраховується за формулою:

де СнПП — нарахована сума податку на прибуток платника, що декларує до відшкодування; СДпл — скоригований дохід платника, що декларує до відшкодування.

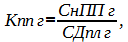

Коефіцієнт податку на прибуток галузевий (Кпп г) визначається як співвідношення сумарного нарахованого податку на прибуток підприємств даної галузі до їх сумарного скоригованого доходу та розраховується за формулою:

де СнПП г — сума сумарного нарахованого податку на прибуток по платниках даної галузі; СДпл г — сумарний скоригований дохід платників відповідної галузі.

Групування за галузями проводиться по 4 знаках виду діяльності за КВЕД.

Показник (Кпп) має бути вищим, ніж показник (Кпп г);

7) платники, які не мають податкового боргу.

Для формування цього критерію (ПБ) використовуються зведені показники загальної суми податкового боргу платників податків до бюджетів усіх рівнів (із врахуванням суми боргу по основному платежу, пені, по штрафних (фінансових) санкціях) на перше число місяця, другого за звітним періодом.

200.20. Критерії, затверджені Кодексом, повинні визначатися на підставі звітності, яка подається платником податку до органів ДПС, конкретний перелік такої звітності та порядок її зіставлення визначатиметься наказом ДНА України. Передбачається, що такий порядок буде проводитися в автоматизованому режимі, без втручання людського фактора протягом п’ятнадцяти календарних днів після граничного терміну подачі звітності.

За результатами проведення автоматизованої звірки відповідності даних платника критеріям на автоматичне відшкодування центральний орган державної податкової служби не пізніше 15-го календарного дня після граничного терміну подачі звітності формує два переліки платників податку: перелік платників податку, що відповідають критеріям, визначеним у Кодексі, та мають право на автоматичне бюджетне відшкодування ПДВ; перелік платників податку, які не відповідають критеріям, визначеним у Кодексі, та не мають права на автоматичне бюджетне відшкодування ПДВ.

Зазначені переліки не пізніше 15-го календарного дня після граничного терміну подачі звітності доводяться до відома та використання в роботі до органів державної податкової служби.

200.21. Зазначений пункт передбачає випадки, коли платник податку не відповідає критеріям і не має права на бюджетне відшкодування та пов’язані з цим дії платників податку й органів ДПС.

У такому разі органи державної податкової служби зобов’язані протягом 17 календарних днів після граничного терміну подачі звітності повідомити платника податку про відповідне рішення та надати детальні пояснення і розрахунки за критеріями, значення яких не дотримано.

Платник податку в разі незгоди з таким рішенням органу ДПС може оскаржити це рішення у встановленому порядку.

При цьому необхідно зазначити, що платник не втрачає права відшкодування ПДВ з бюджету, що надається у звичайному порядку. Платник податку також має право на автоматичне відшкодування, якщо орган ДПС у встановлений термін не надіслав платнику податку повідомлення про те, що такий платник не відповідає критеріям для отримання права на автоматичне бюджетне відшкодування податку.

200.22. Уперше законодавством визначено дефініцію — платники податку, які мають позитивну податкову історію. Зазначена категорія платників, яка протягом попередніх 36 послідовних місяців буде відповідати критеріям, затвердженим Кабінетом Міністрів України, буде мати право на більш прискорені терміни відшкодування, а саме камеральна перевірка буде проводиться протягом п’яти календарних днів з дня подання податкової декларації, протягом трьох днів буде надаватися висновок органом ДПС та протягом трьох днів органом ДКУ будуть перераховуватися кошти на рахунок платника.

Такий порядок починає діяти з 1 січня 2014 року.

Скорочення термінів камеральної перевірки податкової звітності платників податку, що мають позитивну податкову історію, створює сприятливі умови для повернення ПДВ з бюджету зазначеним платникам. Тим самим органи ДПС створюють сприятливі умови для відшкодування ПДВ платникам, які мають позитивну податкову історію. Одночасно заохочуються всі платники податку до своєчасного і повного перерахування ПДВ до Державного бюджету.

200.23. З метою посилення відповідальності органів ДПС за своєчасне відшкодування ПДВ з Державного бюджету поновлено норму щодо нарахування пені на суму простроченої заборгованості бюджету з відшкодування ПДВ. Розмір такої пені становить 120 відсотків облікової ставки Національного банку України, встановленої на момент виникнення пені, протягом строку її дії, включаючи день погашення.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Стаття 190. Порядок визначення бази оподаткування для товарів, які ввозяться на митну територію України, послуг, які поставляються нерезидентами на митній території України

Стаття 190. Порядок визначення бази оподаткування для товарів, які ввозяться на митну територію України, послуг, які поставляються нерезидентами на митній території України 190.1. Базою оподаткування при ввезенні товарів на митну територію України є договірна (контрактна)